Zie ook: Voorafbetalingen in 2026 (aanslagjaar 2027)

Zie ook: Voorafbetalingen in 2025 (aanslagjaar 2026)

Zie ook: Voorafbetalingen in 2023 (aanslagjaar 2024)

De voorafbetalingen moeten binnen de vastgestelde termijnen worden uitgevoerd. Voor het aanslagjaar 2025 (inkomsten 2024) betekent dit:

| - voor het 1e kwartaal | (VA1) | woensdag 10 april 2024 |

| - voor het 2e kwartaal | (VA2) | woensdag 10 juli 2024 |

| - voor het 3e kwartaal | (VA3) | donderdag 10 oktober 2024 |

| - voor het 4e kwartaal | (VA4) | vrijdag 20 december 2024 |

De voorafbetalingen bestemd voor het aanslagjaar 2025 (inkomsten van 2024) moeten worden uitgevoerd op het rekeningnummer BE61 6792 0022 9117 (BIC: PCHQ BEBB) van het ‘Inningscentrum – Dienst voorafbetalingen’ met adres Koning Albert II-laan 33, 1030 Brussel.

Let op: Gebruik de correcte gestructureerde mededeling!

De gestructeerde mededeling vindt u in MyMinfin. U kan jaarlijks dezefde gestuctureerde mededeling gebruiken.

De wet tot hervorming van de vennootschapsbelasting (Wet van 25 december 2017 - BS 29 december 2017) heeft ervoor gezorgd dat vennootschappen sterker gesanctioneerd worden dan zelfstandigen (en bedrijfsleiders). De verschillen situeren zich op twee essentiële punten:

- Het vermeerderingspercentage bedraagt 9% voor aanslagjaar 2025 en dit zowel voor vennootschappen (vorig jaar 6,75%) als natuurlijke personen (vorig jaar 4,5%).

- Vennootschappen worden vanaf de eerste euro belastingen gesanctioneerd wanneer ze niet of onvoldoende voorafbetalen. In de personenbelasting is de vermeerdering niet verschuldigd als ze lager is dan 0,5% van de belasting waarop ze is berekend (= relatieve grens) of niet hoger is dan € 100 (= absolute grens voor aanslagjaar 2025).

Hoeveel betaalt u best vooraf?

Practicali helpt u graag op weg en ontwikkelde twee gratis rekentools:

- De rekentool voor de berekening van de enige en optimale voorafbetaling.

Met deze rekentool berekent u hoeveel u in het eerste, tweede, derde of vierde kwartaal moet doen als enige storting om de vermeerdering te vermijden. - De rekentool vermeerdering voorafbetalingen .

Met deze rekentool kan u elke verdeling van voorafbetalingen over de vier kwartalen invoeren en de vermeerdering berekenen.

Overzicht voorafbetalingen aanslagjaar 2025

- Uiterlijke data van ontvangst door de dienst voorafbetalingen

- Hoe doe ik als vennootschap of natuurlijk persoon mijn voorafbetalingen?

- De vermeerdering en het vermijden ervan

- De bonificatie

- Vanaf welk bedrag aan geschatte belasting begint de vermeerdering te spelen?

- Hoeveel en wanneer betaalt u best vooraf om de vermeerdering te vermijden?

- Hoe de belasting correct inschatten?

- Hoeveel bedraagt de enige optimale voorafbetaling voor AJ 2024?

- Rekentool voor de enige optimale voorafbetaling

- Rekentool vermeerdering VA

1. Uiterlijke data van ontvangst door de dienst voorafbetalingen

Voor het verrichten van voorafbetalingen is een driemaandelijkse vervaldag voorzien. De uiterste vervaldagen in onderstaande tabel gelden voor natuurlijke personen en vennootschappen die hun boekjaar per kalenderjaar voeren.

| - voor het 1e kwartaal | (VA1) | woensdag 10 april 2024 |

| - voor het 2e kwartaal | (VA2) | woensdag 10 juli 2024 |

| - voor het 3e kwartaal | (VA3) | donderdag 10 oktober 2024 |

| - voor het 4e kwartaal | (VA4) | vrijdag 20 december 2024 |

Dit zijn de uiterste data waarop de betaling moet toekomen op de rekening van de Dienst Voorafbetalingen. U wacht dus beter niet tot de laatste dag om de betaling te verrichten. Betalingen die ná de vervaldag bij de dienst voorafbetalingen toekomen, worden automatisch voor het volgende kwartaal weerhouden.

Voor boekjaren van 12 maanden die niet samenvallen met een kalenderjaar (= boekjaren te paard) moeten de voorafbetalingen gebeuren uiterlijk op de tiende dag van de vierde, zevende en tiende maand en de twintigste dag van de laatste maand van het boekjaar. Als een vervaldag op een zaterdag, een zondag of een wettelijke feestdag valt, wordt de vervaldag verschoven naar de eerstvolgende werkdag. Als het boekjaar niet begint op de eerste dag van de maand wordt de beginmaand niet meegeteld en de afsluitmaand voor een volle maand geteld. Voor boekjaren korter en langer dan 12 maanden gelden speciale regels.

2. Hoe doe ik als vennootschap of natuurlijk persoon mijn voorafbetalingen?

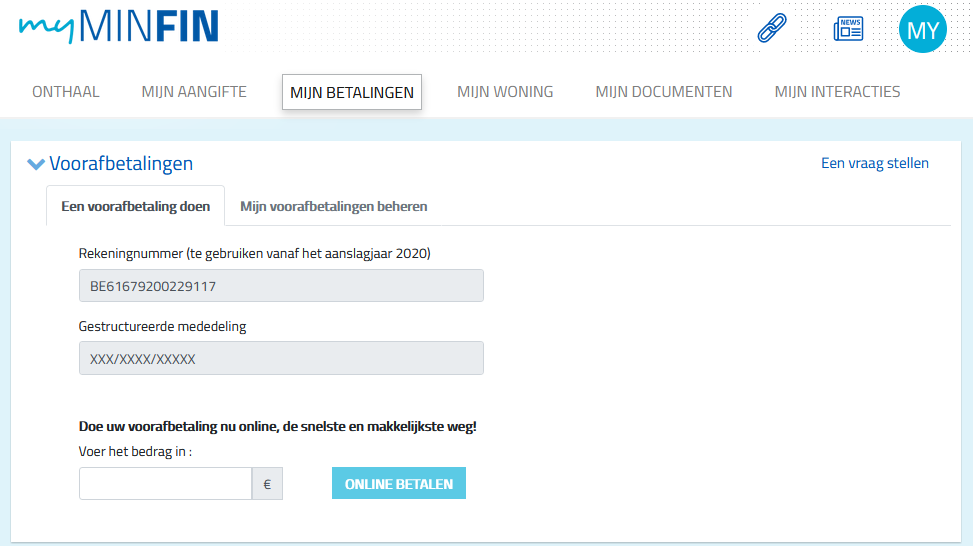

Indien u voorafbetalingen wenst te doen kan dit best via MyMinfin of met een overschrijving.

Gebruikt u MyMinfin en bent u correct ingelogd met de persoon / vennootschap waarvoor u de voorafbetaling wenst te doen, dan hoeft u zich geen zorgen te maken over de mededeling. Het voorafbetaalde bedrag wordt automatisch geregisteerd bij de correcte persoon / vennootschap. Opgelet: als het gaat om een hoog bedrag, kan de transactie worden geweigerd door een door uw bank opgelegde betalingslimiet. Het precieze bedrag van die limiet verschilt per bank, maar u kunt uw bank wel vragen om uw online-betalingslimiet te verhogen.

Doet u de voorafbetaling via een onverschrijving dan is het heel belangrijk dat u het correcte rekeningnummer en gestructureerde mededeling gebruikt. U vindt de gestructueerde mededeling in MyMinfin en op de herinnergingsbrieven de de FOD Financiën.

Tip: Sla de gestructureerde mededeling samen met de begunstigde op in uw bankprogramma. De gestructureerde mededeling wijzigt in principe niet zodat u er in de toekomst verder gebruik van kan van maken!

Betaalinstructies voor vennootschappen

U wilt voorafbetalingen doen voor uw vennootschap, maar weet niet hoe? Maak het u gemakkelijk en en doe het online via MyMinfin. Zo betaalt u automatisch op het juiste rekeningnummer en hoeft u zich geen zorgen te maken over de mededeling. U moet alleen het bedrag dat u wilt storten nog invullen en op ‘Online betalen’ klikken. Opgelet: als het gaat om een hoog bedrag, kan de transactie worden geweigerd door een door uw bank opgelegde betalingslimiet. Het precieze bedrag van die limiet verschilt per bank, maar u kunt uw bank wel vragen om uw online-betalingslimiet te verhogen.

Wenst u via een overschrijving te betalen dan is het heel belangrijk dat u het correcte rekeningnummer en gestructureerde mededeling gebruikt. U vindt de gestructureerde mededeling terug in uw bankprogramma indien het voorheen heeft opgeslagen, in MyMinfin of op de herinneringsbrieven van de Dienst voorafbetalingen.

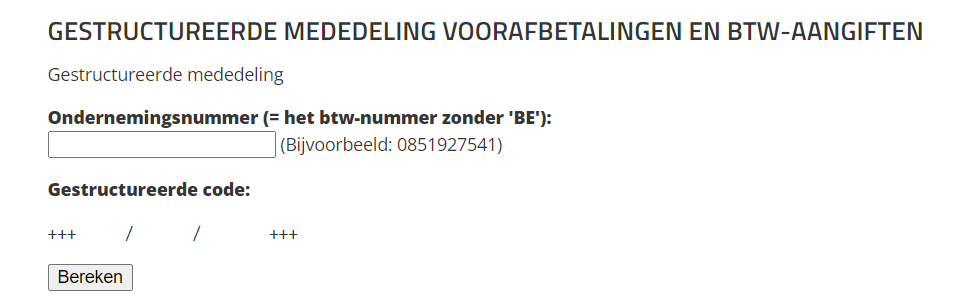

U kan de gestuctureerde mededeling ook zelf berekenen. Aan de hand van het ondernemingsnummer kan via de volgende module een gestructureerde mededeling worden berekend (berekeningsmodule). Door deze gestructureerde mededeling te gebruiken verzekert u zich ervan dat de voorafbetaling correct aan uw vennootschap wordt gekoppeld.

Hou rekening met de volgende betaalinstructies:

- betaal bij voorkeur via een bankrekening die op naam van uw vennootschap is geopend

- betaal op rekening: BE61 6792 0022 9117 (BIC: PCHQ BEBB)

- vermeld in de zone “Naam en adres van de begunstigde”: ‘Inningscentrum – Dienst voorafbetalingen’

- vermeld als adresgegevens: Koning Albert II-laan 33, 1030 Brussel

- gebruik de correcte gestructureerde mededeling vermeld in MyMinfin of berekend op basis van het ondernemingsnummer en dat via de hierboven aangeduide module. Hierdoor zal de betaling automatisch aan de onderneming worden gekoppeld.

De praktijk uit het verleden om in de vrije mededeling het ondernemingsnummer van de vennootschap te vermelden wordt afgeraden.

Als uw vennootschap de betaling door een derde – bv. door een bank in het kader van een financieringscontract – laat uitvoeren, zorg er dan voor dat die derde eveneens de gestructureerde mededeling gebruikt of deel hem minstens uw ondernemingsnummer mee, aan de hand waarvan hij zelf de gestructureerde mededeling kan samenstellen.

Na deze eerste betaling zal uw vennootschap voor de volgende vervaldagen van de Dienst Voorafbetalingen een herinnering ontvangen met vermelding van het rekeningnummer en de gestructureerde mededeling. Als u via elektronische weg betaalt, neem dan nauwkeurig deze gestructureerde mededeling over.

Betaalinstructies voor zelfstandigen of beoefenaars van vrije beroepen

U wilt als zelfstandige of vrije beroeper voorafbetalingen doen, maar weet niet hoe? Maak het u gemakkelijk en doe het online via MyMinfin. Zo betaalt u automatisch op het juiste rekeningnummer en met de juiste mededeling. U moet alleen het bedrag dat u wilt storten nog invullen en op ‘Online betalen’ klikken. Opgelet: als het gaat om een hoog bedrag, kan de transactie worden geweigerd door een door uw bank opgelegde betalingslimiet. Het precieze bedrag van die limiet verschilt per bank, maar u kunt uw bank wel vragen om uw online-betalingslimiet te verhogen.

Wenst u via een overschrijving te betalen dan is het heel belangrijk dat u het correcte rekeningnummer en gestructureerde mededeling gebruikt. U vindt de gestructureerde mededeling terug in uw bankprogramma indien het voorheen heeft opgeslagen, in MyMifin of op de herinneringsbrieven van de Dienst voorafbetalingen.

U kan de gestructureerde mededeling ook zelf berekenen. Aan de hand van uw ondernemingsnummer kan via de volgende module een gestructureerde mededeling worden berekend (berekeningsmodule). Door deze gestructureerde mededeling te gebruiken verzekert u zich ervan dat de voorafbetaling correct aan uw onderneming wordt gekoppeld.

Hou rekening met volgende betaalinstructies:

- betaal bij voorkeur via een bankrekening die op uw naam is geopend

- betaal op rekening: BE61 6792 0022 9117 (BIC: PCHQ BEBB)

- vermeld in de zone “Naam en adres van de begunstigde”: ‘Inningscentrum – Dienst voorafbetalingen’

- vermeld als adresgegevens: Koning Albert II-laan 33, 1030 Brussel

- gebruik de correcte gestructureerde mededeling vermeld in MyMinfin of berekend op basis van het ondernemingsnummer en dat via de hierboven aangeduide module. Hierdoor zal de betaling automatisch aan uw dossier worden gekoppeld.

De praktijk uit het verleden om in de vrije mededeling uw ondernemingsnummer te vermelden wordt afgeraden.

Als u de betaling door een derde – bv. door een bank in het kader van een financieringscontract – laat uitvoeren, zorg er dan voor dat die derde eveneens de gestructureerde mededeling gebruikt of deel hem minstens uw ondernemingsnummer mee, aan de hand waarvan hij zelf de gestructureerde mededeling kan samenstellen.

Na deze eerste betaling zal u voor de volgende vervaldagen van de Dienst Voorafbetalingen een herinnering ontvangen met vermelding van het rekeningnummer en de gestuctureerde mededeling. Als u via elektronische weg betaalt, neem dan nauwkeurig deze gestructureerde mededeling over.

Betaalinstructies voor particulieren

U wilt als particulier voorafbetalingen doen, maar weet niet hoe? Maak het u gemakkelijk en en doe het online via MyMinfin. Zo betaalt u automatisch op het juiste rekeningnummer en hoeft u zich geen zorgen te maken over de mededeling. U moet alleen het bedrag dat u wilt storten nog invullen en op ‘Online betalen’ klikken. Opgelet: als het gaat om een hoog bedrag, kan de transactie worden geweigerd door een door uw bank opgelegde betalingslimiet. Het precieze bedrag van die limiet verschilt per bank, maar u kunt uw bank wel vragen om uw online-betalingslimiet te verhogen.

Wenst u via een overschrijving te betalen dan is het heel belangrijk dat u het correcte rekeningnummer en gestructureerde mededeling gebruikt. U vindt de gestuctureerde meededeling terug in uw bankprogramma indien het voorheen heeft opgeslagen, in MyMifin of op de herinneringsbrieven van de Dienst voorafbetalingen.

Hou rekening met volgende betaalinstructies:

- betaal bij voorkeur via een bankrekening die op uw naam staat

- betaal op rekening: BE61 6792 0022 9117 (BIC: PCHQ BEBB)

- vermeld in de zone “Naam en adres van de begunstigde”: ‘Inningscentrum – Dienst voorafbetalingen’

- vermeld als adresgegevens: Koning Albert II-laan 33, 1030 Brussel

- gebruik de correcte gestructureerde mededeling vermeld in MyMinfin.

De praktijk waarbij u, als u voor de eerste keer voorafbetaald, in de vrije mededeling NIEUW vermeld, gevolgd door uw rijkregisternummer wordt afgeraden.

Na deze eerste betaling zal u voor de volgende vervaldagen van de Dienst Voorafbetalingen een herinnering ontvangen met vermelding van het rekeningnummer en de gestuctureerde mededeling. Als u via elektronische weg betaalt, neem dan nauwkeurig deze gestructureerde mededeling over.

Opgelet: als gehuwde of wettelijk samenwonende partners willen voorafbetalen moet elke partner moet voor eigen rekening de nodige voorafbetalingen storten. U moet twee aparte betalingen uitvoeren met de unieke gestructureerde mededeling van de partner waarvoor de betaling is bedoeld. U vindt die gestructureerde mededeling voor voorafbetalingen via uw persoonlijk MyMinfin-profiel.

3. De vermeerdering en het vermijden ervan

Zowel de vennootschappen als de zelfstandige natuurlijke personen (bedrijfsleiders, winsten en batenbehalers en de meewerkende echtgenoten) zijn in de regel onderworpen aan de vermeerdering. Kleine vennootschappen worden gedurende de eerste drie boekjaren vanaf hun oprichting niet geconfronteerd met een belastingvermeerdering als zij voor die boekjaren niet of te weinig voorafbetalen. Hetzelfde geldt ook voor zelfstandigen die zich in de vorige drie jaren voor de eerste maal als zelfstandige in een hoofdberoep hebben gevestigd.

De basisrentevoet van de marginale beleningsfaciliteit van de ECB bedroeg 4,75% op 1 januari 2024. Afgerond naar de lagere eenheid is dit 4%. Deze basisrentevoet mag in de personenbelasting niet lager zijn dan 1 en in de vennootschapsbelasting niet lager dan 3. De weerhouden basisrentevoet in de personenbelasting bedraagt dus 4% (verdubbeling) en in de vennootschapsbelasting 4% (stijging van 3 naar 4). Dit verklaart woorom de percentages in de vennootschapsbelasting stijgen met 33% terwijl ze in de personenbelasting zelfs verdubbelen.

| AJ 2023 | AJ 2024 | AJ 2025 | ||||

| PB | VenB | PB | VenB | PB | VenB | |

| vermeerderingspercentage | 2,25% | 6,75% | 4,50% | 6,75% | 9% | 9% |

| wegwerken van de vermeerdering: | ||||||

| - bedrag van de 1e voorafbetaling × | 3% | 9% | 6% | 9% | 12% | 12% |

| - bedrag van de 2e voorafbetaling × | 2,5% | 7,5% | 5% | 7,5% | 10% | 10% |

| - bedrag van de 3e voorafbetaling × | 2% | 6% | 4% | 6% | 8% | 8% |

| - bedrag van de 4e voorafbetaling × | 1,5% | 4,5% | 3% | 4,5% | 6% | 6% |

| geen vermeerdering indien ze lager is dan | ||||||

| - ... pct van de grondslag waarop ze is berekend (relatieve grens): | 0,5% | nihil | 0,5% | nihil | 0,5% | nihil |

| - volgend bedrag (absolute grens): | € 80 | nihil | € 90 | nihil | € 100 | nihil |

4. De bonificatie

Een bonificatie kan worden verleend aan alle natuurlijke personen (nooit aan vennootschappen) die, na aftrek van de voorheffingen en andere verrekenbare bestanddelen, nog belasting op hun inkomsten verschuldigd zijn.

Merk op dat de belastingen die in aanmerking komen voor bonificatie niet beperkt zijn tot de belastingen op de inkomsten als zelfstandige. Het betreft de belasting op zowel gezamenlijk als afzonderlijk belaste inkomsten verhoogd tot 106% (forfaitaire opcentiemen), verhoogd met de federale belastingvermeerderingen en verminderd met de verrekenbare en terugbetaalbare bestanddelen en de federale en gewestelijke belastingkredieten.

Beginnende zelfstandigen die niet aan de belastingvermeerdering zijn onderworpen kunnen ook de bonificatie genieten. Als hun belastbare inkomsten, inkomsten met vermeerdering omvatten, worden de voorafbetalingen (te beginnen met de oudste) bij voorrang aangewend om die vermeerdering te vermijden, slechts het saldo kan in aanmerking genomen worden voor het verlenen van een eventuele bonificatie.

Ook hier zijn de percentages voor AJ 2024 verdubbeld ten opzicht van de percentages in AJ 2023 (door de verdubbeling van de basisrentevoet in de personenbelasting).

| AJ 2023 | AJ 2024 | AJ 2025 | |

| bonificatie: | |||

| - bedrag van de 1e voorafbetaling × | 1,50% | 3,00% | 6,00% |

| - bedrag van de 2e voorafbetaling × | 1,25% | 2,50% | 5,00% |

| - bedrag van de 3e voorafbetaling × | 1,00% | 2,00% | 4,00% |

| - bedrag van de 4e voorafbetaling × | 0,75% | 1,50% | 3,00% |

5. Vanaf welk bedrag aan geschatte belasting begint de vermeerdering te spelen?

De absolute grens van € 100 (AJ 2026) geldig in de personenbelasting zorgt ervoor dat zelfstandigen die weinig belastingen betalen, niet gesanctioneerd worden met een vermeerdering als ze niet voorafbetalen. Bij zelfstandigen wordt de vermeerdering tot 90% gereduceerd.

Dit is voor zelfstandigen het geval bij een geschatte belasting lager dan € 1.234,00.

AJ 2025 - zelfstandigen: 1.234,00 × 9% × 90% = 99,954 is lager dan 100

Vennootschappen worden vanaf de eerste euro gesanctioneerd bij onvoldoende voorafbetalingen.

Conclusie:

Is de geschatte belasting voor een zelfstandige hoger dan € 1.234,00 dan is het aangewezen om voorafbetalingen te doen om de vermeerdering te vermijden. Voor vennootschappen zijn voorafbetalingen nuttig vanaf de eerste euro aan belastingen!

6. Hoeveel en wanneer betaalt u best vooraf om de vermeerdering te vermijden?

De fiscale administratie stelt zelf een ramingsmethode voor waarbij wordt uitgegaan van de geschatte belasting. Zowel voor zelfstandigen als voor vennootschappen die hun boekjaar per kalenderjaar voeren stelt de administratie voor de geraamde belastingen te delen door 4 en het verkregen quotiënt op het tiental af te ronden en dit bedrag ieder kwartaal te storten.

Methode voorgesteld door de belastinagadministratie:

- Schat het bedrag van de inkomsten waarop de belastingvermeerdering van toepassing kan zijn.

- Bepaal bij benadering de belasting die op dat bedrag zou moeten betaald worden.

- Vermenigvuldig die met 106% voor zelfstandigen en vrije beroepers.

- Trek er de relevante verrekenbare voorheffingen en bestanddelen af. In principe is het resultaat het bedrag dat dit jaar vooraf betaald moet worden.

Zo kunt u ook het bedrag bepalen dat u ieder kwartaal kan storten, maar weet dat u ook een andere verdeling van de stortingen kan kiezen:

- Deel dat jaarbedrag door vier.

- Rond het zo verkregen quotiënt bij voorkeur af op het tiental euro.

Veel zelfstandigen en vennootschappen vragen zich af hoeveel ze nu best vooraf zouden betalen. U kan zoals de fiscale administratie voorstelt uw belasting mooi gespreid over de 4 kwartalen voorafbetalen om zo de vermeerdering te vermijden, maar zelfstandigen en vennootschappen opteren vaak ook voor een andere verdeling.

Om maximaal van het percentage van 12% (VA1) te genieten kan u in het eerste kwartaal een eenmalige voorafbetaling (VA1) doen die precies nodig is om de vermeerdering te vermijden. U kan bij uw bank zelfs een financiering afsluiten om deze enige en optimale voorafbetaling te doen. U kan op eenvoudige wijze de voor u enige en optimale voorafbetaling berekenen (= rekentool enige optimale voorafbetaling). Niet alleen voor het eerste kwartaal, maar ook voor het tweede, derde en vierde kwartaal.

Indien u uw voorafbetalingen beter wil afstellen op uw cash-flow en een andere spreiding wenst kan u dit eenvoudig simuleren met onze tweede berekeningstool (= rekentool vermeerdering VA).

Belangrijk aandachtspunt:

Voor de berekening van de voorafbetalingen vertrekt u van een geschatte belasting. Bouw dus de nodige veiligheidsmarge in en volg uw inschatting verder op. Zo kan u in de latere kwartalen eventueel nog bijsturen. Ook houden onderstaande berekeningen geen rekening met eventuele afrondingen, bouw dan ook een veiligheidsmarge in!

7. Hoe de belasting correct inschatten?

Om het bedrag van de voorafbetalingen te kunnen ramen moet een inschatting worden gemaakt van de belastingen. De geschatte belasting waar we verder naar verwijzen is gelijk aan de geraamde berekeningsgrondslag van de vermeerdering. Hierbij moet een onderscheid worden gemaakt tussen vennootschappen enerzijds en zelfstandigen anderzijds.

-

Voor vennootschappen is de geschatte belasting gelijk aan

de belasting

verminderd met de voorheffingen en andere verrekenbare bestanddelen.Hierbij moet u enkel rekening houden met de belasting op de normale winst en de belasting op meerwaarden op aandelen. De afzonderlijke aanslagen, zoals de aanslag geheime commissielonen, de 5 %‐aanslag op landbouwsubsidies en de 10% aanslag op de liquidatiereserve zijn niet aan de vermeerdering onderworpen.

- Voor zelfstandigen is de geschatte belasting gelijk aan

de belasting op de gezamenlijk belaste inkomsten als zelfstandige, verhoogd met 6% (= forfaitaire opcentiemen),

en verminderd met de bedrijfsvoorheffing en andere verrekenbare bestanddelen met betrekking tot die inkomsten.

8. Hoeveel bedraagt de enige optimale voorafbetaling AJ 2025?

De enige optimale eerste voorafbetaling voor vennootschappen?

De berekeningsbasis voor de vermeerdering van 9% is de belasting verminderd met de voorheffingen en andere verrekenbare bestanddelen. Dit is de geschatte belasting.

Vennootschappen kunnen met een eerste voorafbetaling (VA1) van 75% van de belasting de vermeerdering volledig wegwerken.

Dit onderstaande berekening:

(9% × belasting) - (VA1 × 12%) = 0

(9% × belasting) = VA1 × 12%

(9% / 12%) × belasting = VA1

75% × belasting = VA1

De enige optimale eerste voorafbetaling voor zelfstandigen?

De berekeningsbasis voor de vermeerdering van 9% is gelijk aan 106% van de belasting op het nettobedrag van de gezamenlijk belaste inkomsten als zelfstandige, waarna de bedrijfsvoorheffing, belastingkredieten en andere verrekenbare of terugbetaalbare bestanddelen (m.b.t. de inkomsten als zelfstandige) in mindering worden gebracht.

Dit is de geschatte belasting. Voor aanslagjaar 2025 wordt de vermeerdering niet toegepast als de tot 90% gereduceerde vermeerdering lager is dan € 100 (= absolute grens) of lager is dan 0,5% van de belasting waarop de vermeerdering wordt berekend (= relatieve grens).

Bij een belastingbedrag van € 20.000,00 is de absolute grens gelijk aan de relatieve grens, want € 20.000,00 × 0,5% = € 100. De absolute begrenzing is van toepassing voor een belastingbedrag tot € 20.000,00, erboven zal de relatieve grens van 0,5% worden toegepast.

- U dient geen voorafbetalingen te doen indien het geschatte belastingbedrag lager is dan € 1.234,00.

De verklaring is eenvoudig: 1.234,00 × 9% × 90% = € 99,954 → lager dan de absolute grens van 100. - Indien de geschatte belasting ligt tussen de 1.235,00 en de 20.000,00 euro

kan u met een eerste voorafbetaling (VA1) van 75% van het geschatte belastingbedrag verminderd met 925,93 de vermeerdering volledig wegwerken.

Dit volgt uit onderstaande berekening, rekening houdend met de absolute grens van € 100:

[ (9% × belasting) - (VA1 × 12%) ] × 90% = 100,00

(9% × belasting) - (VA1 × 12%) = 100,00 / 90%

(9% × belasting) - (100,00 / 90%) = VA1 × 12%

(9% / 12%) × belasting - [ 100,00 / (90% × 12%) ] = VA1

75% × belasting - 925,93 = VA1

- Als het geschatte belastingbedrag hoger is dan € 20.000,00

kan u met een eerste voorafbetaling (VA1) van 70,37% van het geschatte belastingbedrag de vermeerdering volledig wegwerken.

Dit volgt uit onderstaande berekening, rekening houdend met de relatieve grens van 0,5% van de belasting:

[ (9% × belasting) - (VA1 × 12%) ] × 90% = (0,5% × belasting)

(9% × belasting) - (VA1 × 12%) = (0,5% / 90%) × belasting

(9% × belasting) - [ (0,5% / 90%) × belasting ] = VA1 × 12%

(8,444444% × belasting) = VA1 × 12%

(8,444444% / 12%) × belasting = VA1

70,370370...% × belasting = VA1

Overzichtstabellen voor de enige optimale voorafbetaling (AJ 2025)

We hebben dezelfde oefening ook gemaakt voor de andere voorafbetalingen, zowel voor vennootschappen als zelfstandigen. In beide tabellen vindt u telkens de optimale enige voorafbetalingen (VA1, VA2, VA3 en VA4) terug. Het resultaat van de formule is de enige voorafbetaling die in het eerste, tweede, derde of vierde kwartaal nodig was om de sanctie van de vermeerdering te vermijden.

-

Enige voorafbetaling voor vennootschappen AJ 2025

geschatte vennootschapsbelasting Uiterste betaaldatum Belastingvoordeel Eenmalige voorafbetaling 10.04.2024 (VA1) 12% 75% × B 10.07.2024 (VA2) 10% 90,00% × B 10.10.2024 (VA3) 8% 112,50% × B 20.12.2024 (VA4) 6% 150% × B -

Enige voorafbetaling voor zelfstandigen AJ 2025

geschatte personenbelasting 0,00 - 1.234,00 1.235,00 - 20.000,00 20.000,00 - ... VA1 nihil 75,00% × B - 925,93 70,37% × B VA2 nihil 90,00% × B - 1.111,11 84,44% × B VA3 nihil 112,50% × B - 1.388,89 105,55% × B VA4 nihil 150,00% × B - 1.851,85 140,74% × B

9. Rekentool voor de enige optimale voorafbetaling

10. Rekentool vermeerdering VA

Fiscale club 2026-2027

Driemaandelijkse praktijkgerichte bespreking van de fiscale actualiteit inzake personenbelasting en vennootschapsbelasting: fiscale wetgeving, parlementaire vragen, circulaires, rechtspraak alsook belangrijke op til zijnde wetswijzigingen.

- keuze uit 13 lesmomenten gespreid over 8 verschillende locaties en 5 livestreams

- telkens twee vakexperten: Wim Van Kerchove en Tim Galloo

- livestream: verkiest u liever digitaal te volgen, dan kan dit via een live webinar of door de opname uitgesteld te bekijken

- 12 uren permanente vorming ITAA categorie A (4 × 3 uren)

- gratis toegang tot de modules PB en VenB in onze PRACTINET-databank vanaf uw inschrijving tot 30 juni 2027!

- mogelijkheid tot betaling via de KMO-portefeuille.

Op de hoogte blijven van onze seminaries?

Schrijf je in voor onze nieuwsbrief