Vrijwillige aanpassing van de statuten aan de bepalingen van het WVV en de omzetting van vennootschapsvorm WVV voor 1 januari 2024 : Wat is de concrete procedure en wat zijn de formaliteiten ?

- 1.De aanpassing van de statuten aan de bepalingen van het WVV

- 2. Concrete procedure van de 'omzetting' van een vennootschapsvorm

- 2.1. Wettelijke bepalingen WVV

- 2.2. De omzetting van een 'Commanditaire vennootschap op aandelen' naar een 'NV'.

- 2.3. De omzetting van een 'Vennootschap onder Firma' naar een 'Commanditaire Vennootschap'

- 2.4. De omzetting van een 'Landbouwvennootschap' naar een 'VOF' of naar een 'CommV'

- 2.5. De omzetting van een 'Landbouwvennootschap' naar een 'BV'

- 2.6. De omzetting van een 'BV' naar een 'NV' of van een 'NV' naar een 'BV'

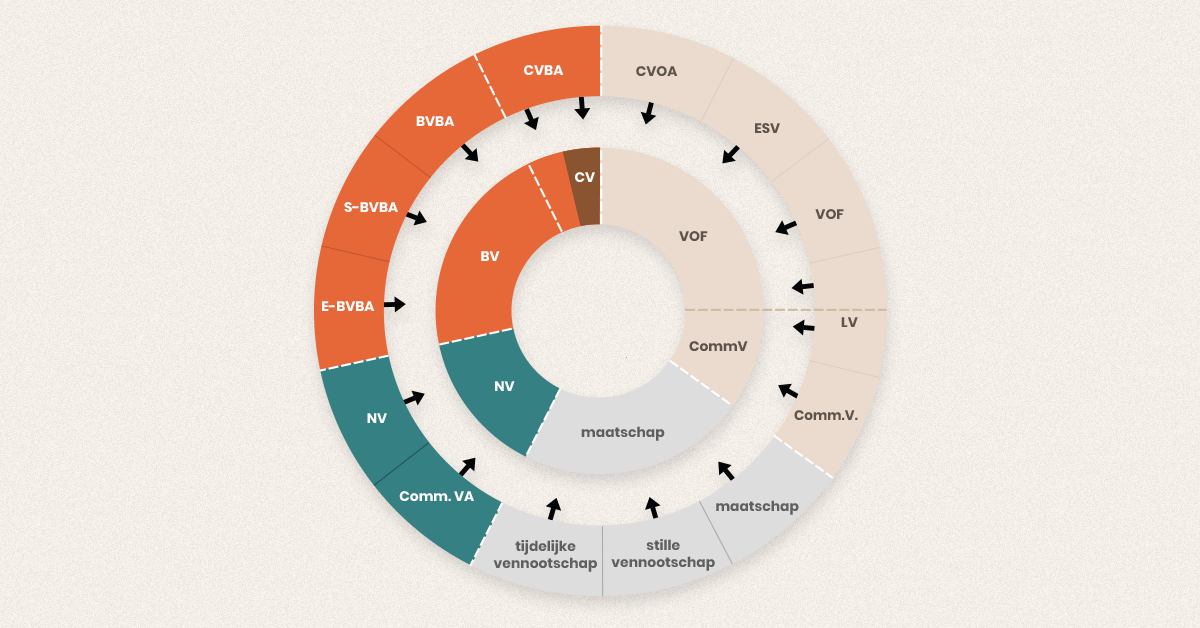

- 3. Samenvattend schema concrete procedure 'statutenwijziging' of / en 'omzetting van vennootschapsvorm'

- 4. Seminaries vennootschapsrecht

1. De aanpassing van de statuten aan de bepalingen van het WVV

De vennootschappen moeten hun statuten in overeenstemming brengen met de bepalingen van het 'Wetboek van vennootschappen en verenigingen' ter gelegenheid van de eerstvolgende statutenwijziging na 1 januari 2020 en ten laatste op 31 december 2023 !.

Deze formaliteit kan worden verricht met een loutere aanpassing van de statuten aan de WVV bepalingen van de NV, de BV, de VOF, de CommV en de CV voor zover het GEEN omzetting naar een 'ANDERE' vennootschapsvorm betreft.

1.1. De aanpassing van de statuten van een 'BVBA' naar een 'BV'

De aanpassing van de statuten aan de WVV bepalingen van een 'BVBA' naar een 'BV' is een loutere 'statutenwijziging'.

Vermits elke 'BVBA' werd opgericht bij notariële - authentieke akte dient de statutenwijziging, met het aannemen van de aangepaste statuten in overeenstemming met de bepalingen van het WVV, te worden verricht met een notariële - authentieke akte.

De aanpassing van een 'BVBA' naar een 'BV' is geen 'omzetting van de vennootschapsvorm' - in de strikte zin - en derhalve is de procedure van Boek 14 'Omzetting van vennootschappen ...' NIET van toepassing en dient er GEEN staat van activa en passiva en GEEN controleverslag door de commissaris, een bedrijfsrevisor of een gecertificeerd (extern) accountant te worden opgemaakt.

Noot 1 : Eenzelfde procedure en formaliteit dienen te worden verricht bij de loutere aanpassing van de statuten van een NV of een CVBA (naar een CV).

Noot 2 : Voor de Maatschap, een VOF en een CommV kan deze aanpassing aan de bepalingen van het WVV bij onderhandse akte worden verricht voor zover de oprichtingsakte van deze vennootschappen werd verricht bij onderhandse akte.

1.2. De aanpassing van de statuten van een 'Vennootschap Onder Firma'(V.O.F. in het W.Venn.) naar een 'Vennootschap Onder Firma (VOF - zonder puntjes) aan de bepalingen van het Wetboek van vennootschappen en verenigingen (WVV)

De aanpassing van de statuten aan de bepalingen van het WVV van een V.O.F. (W.Venn) naar een VOF (WVV) is een loutere 'statutenwijziging'.

Vermits de V.O.F. in het W.Venn kon worden opgericht bij authentieke notariële akte of / en bij onderhandse akte dient enkel voor een V.O.F., die werd opgericht bij notariële - authentieke akte, de statutenwijziging met de aanpassing van de statuten aan de bepalingen van het WVV eveneens te worden verricht bij notariële - authentieke akte.

De aanpassing van een 'V.O.F.' naar een 'VOF' is geen 'omzetting van de vennootschapsvorm' en derhalve is de procedure van Boek 14 'Omzetting van vennootschappen ...' NIET van toepassing en dient er GEEN staat van activa en passiva en GEEN controleverslag door een bedrijfsrevisor of / en een gecertificeerd (extern) accountant te worden opgemaakt.

Ter zake dient de nodige aandacht te worden verleend aan de neerlegging van een onderhandse (akte) van statutenwijziging met eveneens de neerlegging van de gecoördineerde statuten op de griffie van de ondernemingsrechtbank met de publicatie van de statutenwijziging bij uittreksel in de bijlagen bij het Belgisch Staatsblad.

Noot : De formaliteiten en de procedure van een loutere statutenwijziging van een 'Gewone Commanditaire Vennootschap' (W.Venn) naar een 'Commanditaire Vennootschap' 'CommV' (WVV) is onderworpen aan dezelfde procedure en formaliteiten zoals hiervoor weergegeven voor de 'VOF'.

2. Concrete procedure van de 'omzetting' van een vennootschapsvorm

2.1. Wettelijke bepalingen WVV :

In de bepalingen van de 'Overgangsregeling en inwerkingtreding WVV' wordt in het artikel 41 § 4 van de wet gesteld : 'de rechtspersonen die één van de in artikel 41 § 1 WVV vermelde rechtsvormen hebben aangenomen kunnen zich tot 1 januari 2024 vrijwillig omzetten in de in het artikel 41 § 2 van de wet aangegeven rechtsvorm met de volgende aandachtspunten :

- Deze in het WVV beoogde 'omzetting' naar de vooropgestelde rechtsvorm vereist een 'statutenwijziging';

- De procedure van de 'Omzetting van vennootschappen' zoals bepaald in Boek 14, Titel 1, Hoofdstuk 2 van het Wetboek van vennootschappen en verenigingen vindt GEEN toepassing.

Op basis van de voorgaande bepalingen dient derhalve te worden gesteld dat de omzetting van een 'Commanditaire Vennootschap op Aandelen' , een 'Landbouwvennootschap', een 'Coöperatieve Vennootschap met Onbeperkte Aansprakelijkheid' en een omzetting van een 'Coöperatieve Vennootschap met Beperkte Aansprakelijkheid', (die niet aan de definitie van Coöperatieve Vennootschap beantwoordt) NIET moet worden 'omgezet' met de toepassing van de procedure van Boek 14, Titel 1 'Omzetting van vennootschappen' - Hoofdstuk 2 Nationale omzetting.

Derhalve dient er :

- geen staat van activa en passiva te worden opgesteld;

- geen controleverslag te worden opgesteld door een bedrijfsrevisor of een gecertificeerd (extern) accountant.

2.2. De omzetting van een 'Commanditaire vennootschap op aandelen' naar een 'NV'.

Overwegende dat de omzetting van een 'Commanditaire vennootschap op aandelen' naar een 'NV' overeenkomstig het artikel 41 § 4 van de wet de door de wet beoogde rechtsvorm betreft, dient deze 'omzetting' te worden verricht met een notariële akte van statutenwijziging maar is de procedure van de 'Omzetting van vennootschappen' overeenkomstig het boek 14, titel 1, hoofdstuk 2 van het WVV NIET van toepassing.

Derhalve dient GEEN staat van activa en passiva en GEEN controleverslag van de commissaris, een bedrijfsrevisor of een gecertificeerd (extern) accountant te worden opgesteld.

Noot : wel is het nuttig dat het bestuursorgaan ALTIJD een 'Verslag van het bestuursorgaan' opstelt met onder andere de weergave van de motivatie voor de omzetting van de vennootschapsvorm van de 'commanditaire vennootschap op aandelen' naar de 'NV'.

Noot : de omzetting van een 'commanditaire vennootschap op aandelen' naar bijvoorbeeld een 'BV', waarbij de 'BV' vennootschapsvorm NIET de door de wet vooropgestelde beoogde rechtsvorm betreft heeft tot gevolg dat de gewone omzettingsprocedure van het boek 14 WVV van toepassing is met het opstellen van :

- het verslag van het bestuursorgaan;

- de staat van activa en passiva minder dan drie maand voor de datum van de notariële akte van de omzetting;

- het controleverslag van de commissaris, een bedrijfsrevisor of een gecertificeerd (extern) accountant.

Tevens dient deze omzetting van 'Comm.VA' naar 'BV' te worden verricht bij notariële - authentieke akte gelet op de vennootschapsvorm van een 'BV'.

2.3. De omzetting van een 'Vennootschap onder Firma' naar een 'Commanditaire Vennootschap'

Omdat de 'Commanditaire Vennootschap' NIET de door de wet vooropgestelde beoogde rechtsvorm betreft met de omzetting van een 'V.O.F.' naar een 'CommV' zijn de bepalingen van het Boek 14 WVV ('Omzetting van vennootschappen') van toepassing met het opstellen van :

- het verslag van het bestuursorgaan;

- de staat van activa en passiva minder dan drie maand voor de datum van de notariële akte van de omzetting;

- het controleverslag van de commissaris, een bedrijfsrevisor of een gecertificeerd (extern) accountant.

Tevens dient te worden vermeld dat het WVV in het Boek 14 artikel 14:10 WVV uitdrukkelijk stelt dat de omzetting van een 'Vennootschap Onder Firma' naar een 'Commanditaire vennootschap' bij een notariële akte dient te worden verricht !

Noot : Omzetting van 'VOF' naar 'CommV' ingevolge het overlijden van een vennoot ( art. 14:14 WVV)

Een speciale aandacht dient te worden verleend aan de omzetting van een 'Vennootschap Onder Firma' ingevolge het overlijden van een vennoot met de omzetting van de vennootschapsvorm naar een 'Commanditaire vennootschap' (CommV).

Als uitzondering geldt dat deze 'Vennootschap Onder Firma' alsdan kan worden omgezet in een 'Commanditaire Vennootschap' hetzij met een authentieke akte hetzij met een onderhandse akte, waarbij alsdan de 'omzetting' (akte) bij uittreksel wordt openbaar gemaakt op de wijze zoals bepaald in de artikelen 2:8 § 2 en 2:14 1°.

Ter zake dient de voormelde procedure met de keuze van de omzetting met een notariële akte of met een onderhandse akte van de omzetting van een 'Vennootschap Onder Firma' naar een 'Commanditaire Vennootschap' strikt te worden geïnterpreteerd en is enkel een omzetting van een 'Vennootschap Onder Firma' naar een 'Commanditaire Vennootschap' hetzij bij authentieke akte hetzij bij onderhandse akte - in de voormelde basishypothese bij het overlijden van een vennoot van de 'VOF' - van toepassing.

De bepaling, eigen aan de concrete voormelde situatie met de omzetting van de 'Vennootschap Onder Firma' naar een 'Commanditaire Vennootschap' stelt in het artikel 14:14 WVV:

'Wanneer de statuten van een vennootschap onder firma bepalen dat de 'vennootschap bij het overlijden van een vennoot zal voortduren met 'zijn rechtverkrijgenden of sommigen ervan, en dat zij de hoedanigheid 'van stille vennoot zullen hebben, vinden de artikelen 14:3 tot 14:12 'geen toepassing op de omzetting die uit deze statutaire bepaling 'voortvloeit.

'De omzetting wordt vastgesteld hetzij door een authentieke akte, 'hetzij door een onderhandse akte, die bij uittreksel openbaar wordt 'gemaakt op de wijze bepaald in de artikelen 2:8, § 2, en 2:14, 1°.

2.4. De omzetting van een 'Landbouwvennootschap' naar een 'VOF' of naar een 'CommV'

Overwegende dat de omzetting van een 'Landbouwvennootschap' naar een 'VOF' of naar een 'CommV' overeenkomstig het artikel 41 § 4 de door de wet beoogde rechtsvorm betreft, kan een dergelijke 'omzetting' worden verricht met de procedure van enkel een 'Statutenwijziging' en is de procedure van het boek 14, titel 1, hoofdstuk 2 van het WVV - 'Omzetting van vennootschappen' NIET van toepassing.

Derhalve dient GEEN staat van activa en passiva en GEEN controleverslag van de commissaris, bedrijfsrevisor of gecertificeerd (extern) accountant te worden opgesteld.

Noot : Wel is het nuttig dat het bestuursorgaan ALTIJD een verslag van het bestuursorgaan opstelt met onder andere de weergave van de motivatie voor de omzetting.

Deze omzetting dient NIET te worden verricht met een notariële akte.

2.5. De omzetting van een 'Landbouwvennootschap' naar een 'BV'

Omdat de 'Besloten Vennootschap' NIET de door de wet vooropgestelde beoogde rechtsvorm betreft met de omzetting van een 'Landbouwvennootschap' naar een 'Besloten Vennootschap' zijn de bepalingen van het Boek 14 WVV 'Omzetting van vennootschappen' van toepassing met het opstellen van :

- het verslag van het bestuursorgaan;

- de staat van activa en passiva minder dan drie maand voor de datum van de notariële akte van de omzetting;

- het controleverslag van de commissaris, een bedrijfsrevisor of een gecertificeerd (extern) accountant.

Tevens dient te worden vermeld dat de omzetting van een 'Landbouwvennootschap' naar een 'Besloten vennootschap' bij een notariële akte dient te worden verricht.

2.6. De omzetting van een 'BV' naar een 'NV' of van een 'NV' naar een 'BV'

Deze 'omzettingen' van een 'BV' naar een 'NV' of van een 'NV' naar een 'BV' zijn niet de door de wet beoogde rechtsvormen na 'omzetting' en deze 'omzettingen' dienen te worden verricht met de toepassing van de procedure zoals weergegeven in het Boek 14 WVV ('Omzetting van vennootschappen') met het opstellen van :

- het verslag van het bestuursorgaan;

- de staat van activa en passiva minder dan drie maand voor de datum van de notariële akte van de omzetting;

- het controleverslag van de commissaris, een bedrijfsrevisor of een gecertificeerd (extern) accountant.

De voormelde omzettingen dienen te worden verricht met een notariële akte.

Noot : Bij de omzetting van een 'BV' naar een 'NV' dient tevens aan de minimale kapitaalbehoefte van een 'NV' met een minimaal kapitaalbedrag van € 61.500 te worden voldaan (artikel 7:2 WVV).

3. Samenvattend schema concrete procedure 'statutenwijziging' of / en 'omzetting van vennootschapsvorm'

| Omzetting van... naar... | Toepassing Boek 14 WVV | |||||

| Verslag bestuursorgaan | Staat van activa en passiva | Controleverslag bedrijfsrevisor / gecertificeerd accountant | Notariële akte | |||

| 1 | Maatschap naar Maatschap | (1) | - | - | - | (2) |

| 2 | Stille handelsvennootschap naar Maatschap | (1) | - | - | - | (2) |

| 3 | Tijdelijke handelsvennootschap naar Maatschap | (1) | - | - | - | (2) |

| 4 | BVBA naar BV | (1) | - | - | - | Ja |

| 5 | NV naar NV | (1) | - | - | - | Ja |

| 6 | V.O.F naar VOF | (1) | - | - | - | (2) |

| 7 | Comm. V. naar CommV | (1) | - | - | - | (2) |

| 8 | CVOA naar VOF | (1) | - | - | (2) | (2) |

| 9 | CVBA naar CV | (1) | - | - | - | Ja |

| 10 | Comm.VA naar NV | (1) | - | - | - | Ja |

| 11 | Comm.VA naar BV | - | Ja | Ja | Ja | Ja |

| 12 | V.O.F. naar CommV | - | Ja | Ja | Ja | Ja |

| 13 | Landbouwvennootschap naar VOF | (1) | - | - | - | (2) |

| 14 | Landbouwvennootschap naar CommV | (1) | - | - | - | (2) |

| 15 | Landbouwvennootschap naar BV | - | Ja | Ja | Ja | Ja |

| 16 | NV naar BV | - | Ja | Ja | Ja | Ja |

(1) Deze omzettingen zijn de door de wet beoogde vennootschapsvorm waarbij de toepassing van het Boek 14 WVV ('Omzetting van vennootschappen') NIET van toepassing is.

(2) Enkel statutenwijziging bij notariële akte indien de oprichting van deze vennootschappen eveneens bij notariële akte werd verricht.

Seminaries vennootschapsrecht

- Vereffeningen: vennootschapsrechtelijk, boekhoudkundig en fiscaal doorgelicht met Patrick Huybrechts op 26 november en 1 december

Snel een antwoord op je fiscale vragen?

-

Met Practinet werk je efficiënter dan ooit. Onze fiscale informatiebank geeft je meteen de juiste info. Ontdek de voordelen voor jouw praktijk.

Op de hoogte blijven van onze seminaries?

Schrijf je in voor onze nieuwsbrief