Een onderneming kan aanspraak maken op de btw-vrijstellingsregeling voor kleine ondernemingen als het jaarlijkse omzetcijfer van de onderneming niet meer dan 25.000 euro (exclusief btw) bedraagt. Het maakt niet uit welke juridische vorm de onderneming heeft (natuurlijke persoon, vennootschap …).

De vrijstellingsregeling voor kleine ondernemingen is een optionele btw-regeling die geregeld is door art. 56bis-56undecies W.BTW en het KB nr. 19.

Meer weten? Ontdek alle details tijdens het seminarie Meest gemaakte fouten en opportuniteiten inzake btw met Gilles Tack.

Een kleine onderneming die de btw-vrijstellingsregeling voor kleine ondernemingen toepast, wordt vrijgesteld van de meeste administratieve btw-verplichtingen. Zij moet

- geen periodieke aangiften indienen,

- geen btw aanrekenen aan haar klanten,

- geen btw storten aan de Schatkist.

Maar niet alle verplichtingen vallen weg. Zo moeten vrijgestelde kleine ondernemingen o.a. wel een klantenlisting indienen. Daarop bestond tot en met kalenderjaar 2024 een uitzondering. Er moest geen klantenlisting worden ingediend wanneer er geen btw-belastingplichtige afnemers waren die in de lijst moesten worden opgenomen. Er moest m.a.w. géén zogenaamde ‘nihil’-klantenlisting worden ingediend.

Dit wijzigt vanaf kalenderjaar 2025 door de verplichte omzetmelding die aan alle vrijgestelde kleine ondernemingen wordt opgelegd. Alle vrijgestelde kleine ondernemingen moeten uiterlijk op 31 maart 2026 deze omzetmelding m.b.t. het kalenderjaar 2025 via de klantenlisting indienen, ongeacht of in de klantenlisting al dan niet btw-belastingplichtige afnemers moeten worden opgenomen.

Nieuwe omzetmelding voor alle ondernemingen die de vrijgestelde kleine ondernemingsregeling toepassen

Vanaf kalenderjaar 2025 moeten alle belastingplichtigen die de vrijstellingsregeling voor kleine ondernemingen toepassen het totale omzetcijfer van het voorgaande kalenderjaar meedelen. Deze wijziging werd ingevoerd via de invoering van het nieuw artikel 56quinquies, §2, W.BTW (artikel 17, W 21.03.2024 - BS 09.04.2024) en trad in werking op 1 januari 2025 (artikel 26, W 21.03.2024 - BS 09.04.2024).

De verplichting luidt als volgt (artikel 56quinquies, §2, W.BTW):

§ 2. De in artikel 56ter, § 1, eerste lid, bedoelde belastingplichtige deelt aan de administratie belast met de belasting over de toegevoegde waarde, voor elk kalenderjaar het totale bedrag mee van de leveringen van goederen en/of diensten die tijdens het kalenderjaar in België zijn verricht, of "0" wanneer geen leveringen van goederen of diensten zijn verricht.

Omzetmelding via de klantenlisting

Artikel 7 van het KB nr. 19 (ingevoerd door het KB van 15.12.2024 - BS 24.12.2024) bepaalt dat:

Uit de FAQ nr. 2 “Btw-vrijstellingsregeling kleine ondernemingen” wordt verduidelijkt dat deze melding moet gebeuren via de klantenlisting via intervat:

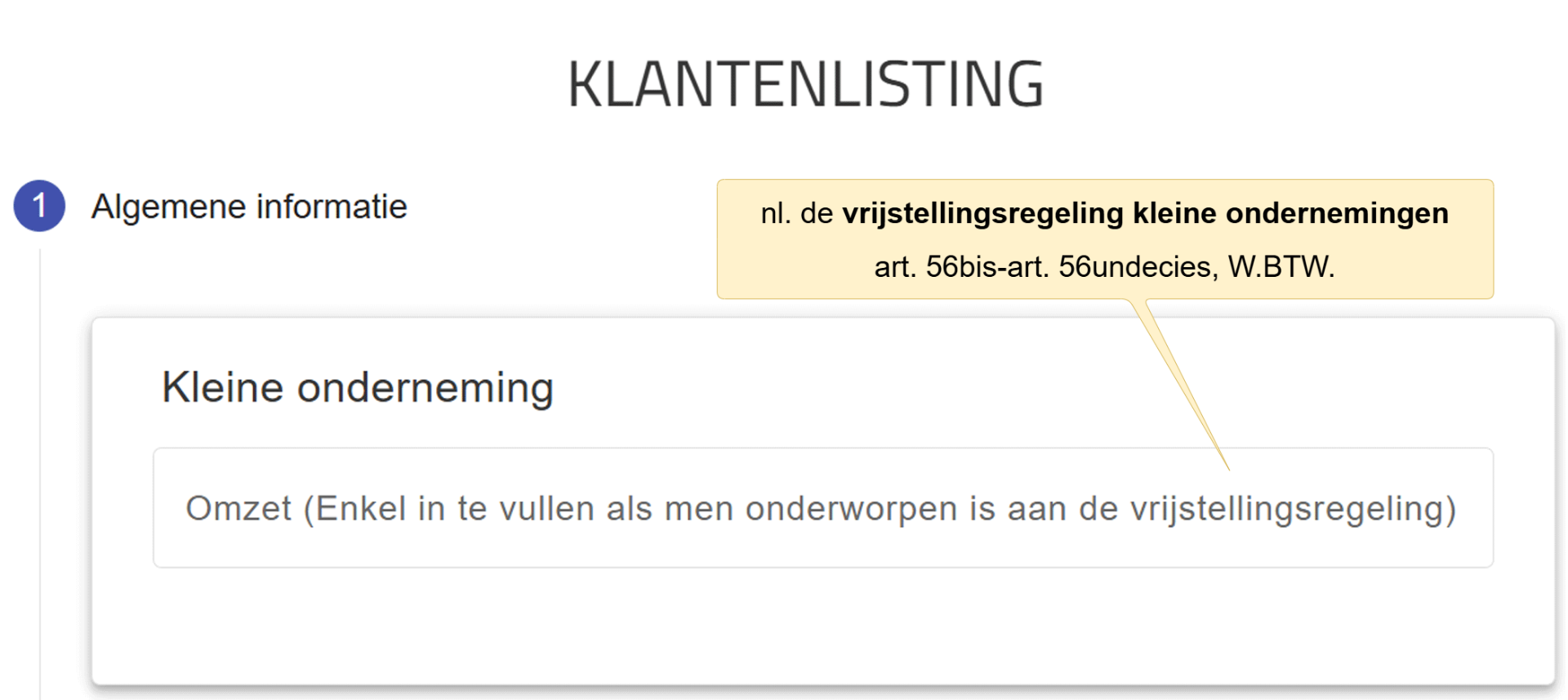

U moet uiterlijk elk jaar op 31 maart het totale bedrag van uw handelingen meedelen die u in het voorgaande kalenderjaar in België hebt verricht of '0' wanneer geen enkele handeling werd verricht. Die gegevens dienen voor het eerst met betrekking tot 2025, uiterlijk 31 maart 2026 meegedeeld te worden, via de applicatie voorzien voor de btw-klantenlisting (Totaalbedrag van de omzet die in de loop van dat jaar gerealiseerd werd (met inbegrip van de handelingen vermeld in deze lijst)). Omwille van deze nieuwe verplichting dient u bijgevolg een klantenlisting in te dienen, zelfs in het geval u geen handelingen heeft verricht die in de klantenlisting moeten worden vermeld.

Deze omzetmelding werd door de administratie geïntegreerd in de jaarlijkse klantenlisting via Intervat:

Deze omzetmelding heeft tot gevolg dat alle vrijgestelde kleine ondernemingen verplicht een klantenlisting moeten indienen, zelfs wanneer er geen btw-belastingplichtige afnemers zijn die in de lijst moeten worden opgenomen.

Waarom deze nieuwe verplichting?

De verplichting om jaarlijks de gerealiseerde omzet mee te delen werd ingevoerd om de btw-administratie toe te laten te controleren of de omzetdrempel van 25.000 euro wordt nageleefd.

Welke jaaromzet moet worden vermeld?

De jaaromzet in België bedoeld in artikel 56ter W.BTW. mag niet meer bedragen dan 25.000 euro (exclusief btw) (nieuw art. 56ter, § 1, eerste lid Btw-Wetboek). De verplichting om het in het kalenderjaar gerealiseerde omzetcijfer mee te delen wordt opnieuw ingevoerd voor alle belastingplichtigen die de vrijstellingsregeling toepassen, met het oog op de controle van deze omzetdrempel.

De te vermelden “jaaromzet in België” betreft het totale jaarlijkse bedrag van de leveringen van goederen en diensten, exclusief btw, die door een belastingplichtige gedurende een kalenderjaar in België worden verricht.

Het wordt gevormd door het bedrag, exclusief btw,

- van de handelingen die aan de belasting zouden onderworpen worden indien ze verricht werden door een belastingplichtige onderworpen aan de normale of aan de forfaitaire regeling

- van de handelingen die aan het verlaagde btw-tarief van 0 % onderworpen zijn (kranten, …)

- van de handelingen die zijn vrijgesteld met recht op aftrek van voorbelasting

-

van de hiernavolgende door het Btw-Wetboek vrijgestelde handelingen

- handelingen vrijgesteld wegens uitvoer, de intracommunautaire leveringen (artikel 39 tot 42)

- de handelingen met betrekking tot onroerende goederen (artikel 44, § 3, 1° en 2°), tenzij die handelingen bijkomstig zijn

- de financiële handelingen (artikel 44, § 3, 5° tot 11°), tenzij die handelingen bijkomstig zijn

- de handelingen van verzekering en herverzekering (artikel 44, § 3, 4°), tenzij die handelingen bijkomstig zijn

Er wordt GEEN rekening gehouden met:

- de overdracht van bedrijfsmiddelen

- de handelingen die uitgesloten zijn van de vrijstellingsregeling van belasting

- de handelingen verricht door landbouwondernemers onderworpen aan de bijzondere regeling bedoeld in artikel 57 van het Btw-Wetboek

- de andere door het Btw-Wetboek vrijgestelde handelingen dan de hiervoor vermelde, nl. de handelingen die worden vrijgesteld krachtens artikel 44, §§ 1 en 2 (handelingen verricht door geneesheren, rusthuizen, scholen, …), krachtens artikel 44, § 2bis, krachtens artikel 44, § 3, 3° (de door de auteur of toondichter gesloten contracten voor uitgave van letterkundige werken of van kunstwerken) en krachtens artikel 44, § 3, 12°, 13° en 14° (leveringen tegen de nominale waarde van postzegels, weddenschappen, loterijen en andere kans- en geldspelen, universele postdiensten,…)

- de handelingen die plaatsvinden in het buitenland

Een Belgische arts verrichtte in 2025 volgende handelingen in België:

- herapeutische handelingen vrijgesteld van btw art. 44 W.BTW.: 150.000,00

- Niet therapeutische handelingen B2C (rijgeschikheidsattesten, e.a.) - dagontvangsten: 5.000,00

Uiteraard dienen géén btw-plichtige afnemers in de klantenlisting te worden opgenomen.

Btw seminaries

- Btw-vrijstellingen van art. 44 W.BTW: praktische tips met Tim Van Sant op 15 en 17 september

- Vereffeningen: vennootschapsrechtelijk, boekhoudkundig en fiscaal doorgelicht met Patrick Huybrechts op 26 november en 1 december

Btw club 2026-2027

In onze drie praktijkgerichte btw-clubsessies bespreken we de btw actualiteit: fiscale wetgeving, parlementaire vragen, btw-beslissingen en circulaires, rechtspraak alsook de belangrijkste op til zijnde wijzigingen. Via livestream of op locatie met Tim Van Sant en Gilles Tack.

- keuze uit 12 lesmomenten gespreid over 6 verschillende locaties en 6 livestreams

- livestream: volg live of bekijk de sessie uitgesteld wanneer het u past

- 9 uur permanente vorming ITAA categorie A (3 × 3 uur)

- gratis toegang tot de btw-module in onze PRACTINET-databank vanaf uw inschrijving tot 30 juni 2027!

- mogelijkheid tot betaling via de KMO-portefeuille.

Sluit je aan bij onze btw-club

Grondige opleiding btw in 4 sessies

- Grondige opfrissing btw in vier sessies met Claire Verstraete op 19 en 26 november en 3 en 10 december, inclusief Praktijkgids btw 2026

Op de hoogte blijven van onze seminaries?

Schrijf je in voor onze nieuwsbrief