Eind 2025 had de regering het ontwerp van KB goedgekeurd dat het btw-tarief voor een aantal goederen en diensten aanpaste. Maar na de scherpe kritiek van de Raad van State (Advies 78.759/3 van 5 februari 2026) omtrent de tariefverhoging ten aanzien van meeneemmaaltijden en de culturele sector was duidelijk dat de oorspronkelijke btw-hervorming absurditeiten bevatte en diende bijgestuurd te worden.

Het KB van 14 februari 2026 (BS 23 februari 2026) bevat slechts twee maatregelen die starten op 1 maart 2026: gemeubelde logies en meststoffen. De overige gecontesteerde maatregelen (take away, cultuur, sport, ontspanning en non-alcolholische dranken) werden uitgesteld.

Wenst u op de hoogte te blijven van de btw-actualiteit? Sluit dan aan bij de btw-club

Twee van de vijf maatregelen uit de btw-hervorming starten op 1 maart 2026:

- btw op gemeubeld logies en campingplaatsen: btw van 6% naar 12%

- btw op pesticiden / meststoffen: btw van 12% naar 21%

De drie andere maatregelen staan voorlopig “on hold” en worden uitgesteld:

- btw op toegang tot inrichtingen voor sport, cultuur en vermaak: btw blijft op 6%

- take away: btw blijft op 6%

- niet-alcohologische dranken bij restaurantdiensten: btw blijft op 21%

Op 17 februari 2026 publiceerde de FOD Financiën een FAQ betreffende de tariefverhoging voor gemeubelde logies en kampeerplaatsen teneinde ondernemers te informeren over de praktische toepassing van deze btw-wijziging. Hoewel het koninklijk besluit nog niet is gepubliceerd in het Belgisch Staatsblad, werd gezien de datum van inwerkingtreding beslist om deze FAQ reeds openbaar te maken, zodat de betrokken ondernemingen tijdig de nodige voorbereidingen kunnen treffen.

Btw op gemeubeld logies

Het verschaffen van gemeubeld logies voor een periode van minder dan drie maanden door hotels, en motels met of zonder ontbijt werd tot nu toe onderworpen aan 6 % btw. Hetzelfde geldt voor de verhuurders van vakantiewoningen voor zover zij ook instaan voor het onthaal van de gasten, de terbeschikkingstelling van huishoudlinnen of het dagelijks verschaffen van het ontbijt. De terbeschikkingstelling van een plaats om te kamperen werd tot nu toe ook belast met 6% btw.

Vanaf 1 maart 2026 stijgt de btw op deze diensten van 6 % naar 12 %. Deze veranderingen worden geconcretiseerd in het KB door rubriek XXX van tabel A van de bijlage bij KB nr. 20 ongewijzigd over te hevelend naar de nieuwe rubriek IV van tabel B van de bijlage bij KB nr. 20.

Het gaat om hotels, motels, gites, vakantieverblijven, B&B, gastenkamers en andere gelijkaardige verblijfsvormen (bijvoorbeeld Airbnb's) en de verhuur van campingplaatsen.

De tariefverhoging heeft géén betrekking op de verblijfsinrichtingen voor bejaarden, internaten, jeugdbeschermingstehuizen, opvangtehuizen, psychiatrische verzorgingstehuizen, ziekenhuizen en dergelijke.

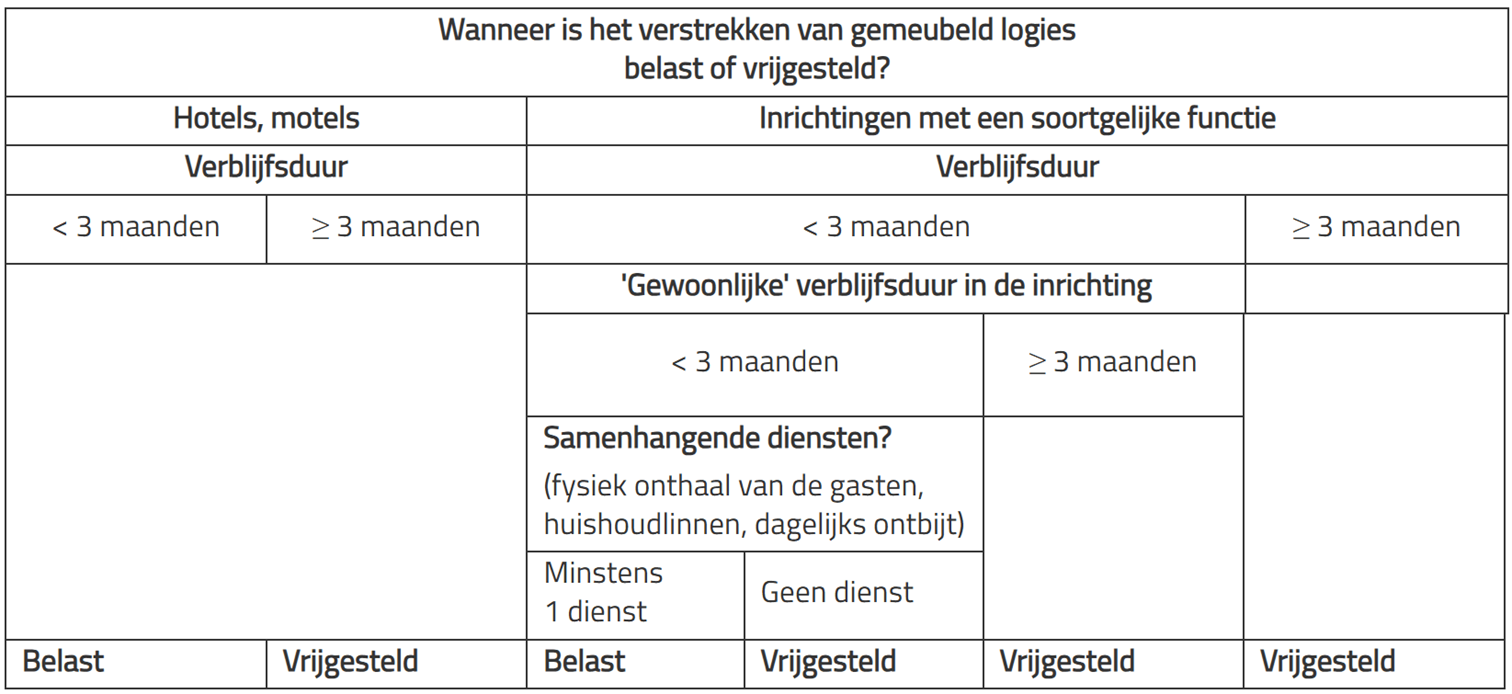

Toepassingsgebied verstrekken van gemeubeld logies

Inhoudelijk verandert er niets aan het toepassingsgebied van het verstrekken van gemeubeld logies.

De verhoging van het btw-tarief van 6% naar 12% treft enkel de beoogde terbeschikkingstelling van van belaste logies. Deze tariefaanpassing heeft dus géén impact op de vrijgestelde gemeubeld logies.

Alle bestaande administratieve commentaren (antwoorden op parlementaire vragen, circulaires, btw-beslissingen, btw-commentaar) blijven van toepassing, met dien verstande dat telkens het tarief 6% in de regel 12% moet worden gelezen.

Het btw-regime toepasbaar op het verstrekken van gemeubeld logies aan betalende gasten kan samengevat worden aan de hand van onderstaand schema.

De draagwijdte van de vrijstelling wijzigt niet. Bijgevolg blijft de verhuur van een vakantiewoning zonder bijkomende diensten zoals fysiek onthaal, dagelijks ontbijt en huishoudlinnen, zoals voorheen, vrijgesteld van btw.

De verhuur van een bungalow op een camping met receptie zal, zoals voorheen, met btw belast zijn (ook al moeten huishoudlinnen zelf meegebracht worden of zijn deze te huren) en zal onderhevig zijn aan de tariefwijziging.

Bijkomende diensten aan de hotelgast

Het ontbijt dat de hotelgast nuttigt ter plaatse is onderworpen aan het tarief van 12%.

Wanneer naast de hotelovernachting ook bijkomende diensten worden verstrekt aan de gast die in het hotel verblijft (bv. strijk- of wasdienst, wifi, parking, sauna, huren film, betaaltelevisie, toeslag voor een hond etc.) worden de bijkomende diensten aangemerkt als een bijzaak bij de hoofddienst. De volledige prestatie is na de tariefverhoging onderworpen aan het tarief van 12%.

Spijzen en dranken uit de minibar

Als de gast die in het hotel verblijft spijzen of dranken uit de minibar nuttigt tegen betaling, wordt het verbruiken van spijzen en dranken uit de minibar aangemerkt als een restaurantdienst.

Snacks, belegde broodjes en dranken via een automaat

Het verstrekken van snacks, belegde broodjes, spijzen en dranken via een automaat aan de receptie, wordt zonder onderscheid geacht het voorwerp uit te maken van een eenvoudige levering, ongeacht de plaats waar de automaat staat (zie parlementaire vraag nr. 654 van Veerle Wouters van 10.12.2012).

Gemeentelijke verblijfs- of toeristenbelasting: btw?

Of een verblijfs- of toeristenbelasting al dan niet deel uitmaakt van de maatstaf van heffing van de dienst inzake het verschaffen van gemeubeld logies en de terbeschikkingstelling van een kampeerplaats hangt af van wie de schuldenaar van die belasting is overeenkomstig het toepasselijk gemeentelijk belastingreglement.

Wanneer de exploitant schuldenaar is van deze belasting en hij die doorrekent aan zijn klant, dan behoort dat bedrag tot de maatstaf van heffing van de hoteldienst en zal die belasting vanaf 01.03.2026 onderworpen aan 12%.

Wanneer daarentegen de klant van de exploitant de schuldenaar is van deze belasting en de hoteluitbater deze belasting voor het juiste bedrag doorrekent aan de klant, dan wordt deze doorrekening aangemerkt als een voorschot in de zin van artikel 28, 5°, W.BTW. In dat geval is er geen btw van toepassing op het bedrag van de gemeentelijke verblijfs- of toeristenbelasting.

Dezelfde principes gelden ook indien een hogere overheid een dergelijke belasting oplegt. De loutere verhoging van het btw-tarief wijzigt niets aan deze geldende principes.

Terbeschikkingstelling van plaats om te kamperen

Met de terbeschikkingstelling van plaats om te kamperen wordt bedoeld de terbeschikkingstelling van elk terrein dat wordt gebruikt voor het kamperen en waarop tenten, caravans en dergelijke verblijven worden geplaatst.

Wordt niet bedoeld met de terbeschikkingstelling van plaats om te kamperen:

- de terbeschikkingstelling van een chalet, vakantiewoning, paviljoen of gelijkaardige verblijven gelegen op een kampeerterrein. Dergelijke terbeschikkingstelling wordt beschouwd als een onroerende verhuur, bedoeld in artikel 18, § 1, lid 2, 4°, W.BTW en is in principe vrijgesteld van btw krachtens artikel 44, § 3, 2°, W.BTW, tenzij de handeling kan worden beschouwd als het verschaffen van gemeubeld logies (FAQ nr. 6)

- de terbeschikkingstelling van een camper of kampeerwagen (mobilhome). Dit maakt een verhuur van een roerend goed uit dat aan het btw-tarief van 21% onderworpen is, tenzij de handeling kan worden beschouwd als het verschaffen van gemeubeld logies (FAQ nr. 6).

Of een accommodatie onroerend is dan wel roerend blijft een feitenkwestie; afhankelijk van de context moet dit geval per geval geanalyseerd worden. Afhankelijk van de omstandigheden van de feitelijk situatie kan een stacaravan bijvoorbeeld als onroerende of roerende verhuur aanzien worden. Het louter ter beschikking stellen van een plaats om een voertuig te parkeren wordt evenmin bedoeld.

De geleverde elektriciteit, water, gas en wifi bij de terbeschikkingstelling van een kampeerplaats met een tent, wordt beschouwd als bijzaak bij die hoofdprestatie. De bijzaak volgt het btw-tarief van de hoofdprestatie.

Tijdstip van opeisbaarheid van de btw

Ten aanzien van particulieren (B2C) waarvoor men niet verplicht is een factuur uit te reiken, wordt de btw opeisbaar op het moment waarop de betaling wordt ontvangen (art. 17 § 3 en art. 22 bis § 3 W.BTW). Op grond van deze regels valt een vóór 01 maart 2026 betaald voorschot nog onder het tarief van 6%, zelfs wanneer het hotelbezoek nadien plaatsvindt. Dat werd door de Minister van Financiën in de Kamercommissie uitdrukkelijk bevestigd. (CRIV 56 COM 289, p.10).

M.a.w. voorschotten betaald vóór 1 maart 2026 blijven onderworpen aan 6% btw.

Overgangsregeling voor reeds gemaakte reservaties met prijsafspraken

De minister van Financiën heeft echter beslist een overgangsregeling in te voeren voor het verstrekken van gemeubeld logies en het ter beschikking stellen van een plaats om te kamperen.

Voor reservaties die gebeuren uiterlijk op 28.02.2026 (voor de inwerkingtreding van het nieuwe btw-tarief) blijft het btw-tarief van 6% van toepassing, voor zover de btw over die reservaties opeisbaar wordt uiterlijk op 30.06.2026.

Deze overgangsmaatregel is bijgevolg niet van toepassing:

- voor reservaties voor verblijven die worden geboekt op 01.03.2026 of later

- voor reservaties voor verblijven die worden geboekt ten laatste op 28.02.2026 maar waarvoor de btw opeisbaar wordt (ingevolge een betaling of het uitreiken van een factuur) op 01.07.2026 of later. De exploitant moet het tijdstip van de reservatie tot voldoening van de administratie kunnen aantonen (vb. bevestigingsmail, betaling voorschot, etc.).

Voorbeeld 1

Een hotelverblijf werd gereserveerd door een gezin op 15.02.2026. Het voorschot van 30 euro werd betaald op 28.02.2026 en saldo 70 euro zal worden betaald op het einde van het verblijf nl. op 03.05.2026. Wat is het toepasselijk btw-tarief?

Op het voorschot van 30 euro is nog het tarief van 6% van toepassing aangezien de btw over het voorschot opeisbaar wordt op 28.02.2026.

Wanneer op het einde van het verblijf (03.05.2026) het saldo wordt betaald en de btw opeisbaar wordt over 70 euro zou in principe het tarief van 12% van toepassing zijn. Aangezien de reservatiedatum (15.02.2026) die zich situeert vóór 01.03.2026 is een overgangsmaatregel van toepassing en kan ook het saldo onderworpen worden aan het tarief van 6%.

Voorbeeld 2

Een hotelverblijf werd gereserveerd door een groep vrienden op 15.02.2026. Het voorschot van 30 euro werd betaald op 28.02.2026 en saldo 70 euro zal worden betaald op het einde van het verblijf nl. op 03.10.2026. Wat is het toepasselijk btw-tarief?

Op het voorschot van 30 euro is nog het tarief van 6% van toepassing aangezien de btw over het voorschot opeisbaar wordt op 28.02.2026.

Wanneer op het einde van het verblijf (03.10.2026) het saldo wordt betaald en de btw opeisbaar wordt over 70 euro is het tarief van 12% van toepassing. Niettegenstaande de reservatiedatum (15.02.2026) zich situeert voor 01.03.2026 is de overgangsmaatregel niet van toepassing, aangezien de btw opeisbaar wordt na 01.07.2026.

Voorbeeld 3

Een hotelverblijf werd gereserveerd door een koppel op 15.03.2026. Het voorschot van 30 euro werd betaald op 15.03.2026 en saldo 70 euro zal worden betaald op het einde van het verblijf nl. op 03.08.2026. Wat is het toepasselijk btw-tarief?

Op het bedrag van 30 euro is het tarief van 12% van toepassing aangezien de btw over het voorschot opeisbaar wordt op 15.03.2026. Ook het saldo dat wordt betaald op het einde van het verblijf is onderworpen aan het tarief van 12%.

Voorbeeld 4

Op 19.01.2026 worden door een camping aan zee de facturen opgemaakt aan particulieren in verband met de standplaatsvergoeding 2026 voor residentiële caravans met uiterste betaaldatum 19.02.2026. Kan de factuur nog worden opgemaakt aan het verlaagd btw-tarief van 6%?

Wanneer de afnemer een particulier is die zijn aankoop bestemt voor zijn privégebruik, is de exploitant niet verplicht een factuur uit te reiken.

De uitreiking van een factuur die niet wettelijk verplicht is, vormt geen oorzaak van opeisbaarheid van de btw. Het incasseringstelsel is van toepassing (artikel 22bis, § 3, W.BTW). De btw is dus verschuldigd op het moment dat de klant betaalt.

Niettemin aanvaardt de administratie, uit praktische overweging, dat ingeval van vrijwillige facturatie en m.b.t. de gefactureerde sommen die nog niet betaald zijn, de dienstverrichter rekening houdt met de datum van uitreiking van de factuur mits deze tolerantie systematisch wordt toegepast op alle vrijwillig uitgereikte facturen met betrekking tot onbetaalde sommen.

Deze tolerantie geldt enkel in de relatie met een particulier. De btw wordt ofwel opeisbaar op de datum van ontvangst van de betaling, ofwel op de datum van uitreiking van de factuur die betrekking heeft op een bedrag dat nog niet werd betaald, al naargelang het feit dat het eerst voorvalt.

Wanneer de belasting overeenkomstig voorgaande regels opeisbaar wordt uiterlijk op 28.02.2026 is het tarief van 6% van toepassing.

Indien de btw na die datum opeisbaar wordt is in principe het tarief van 12% van toepassing. De administratie aanvaardt evenwel dat voor de facturen uitgereikt uiterlijk op 28.02.2026 het btw-tarief van 6% wordt toegepast, ongeacht het tijdstip waarop de btw daadwerkelijk opeisbaar wordt.

Er zal ook een circulaire worden gepubliceerd in verband met deze nieuwe maatregel.

Btw op meststoffen

Meststoffen zijn tot nu toe onderworpen aan 6 % btw . Terwijl de door de bevoegde minister erkende zgn. fytofarmaceutische producten (pesticiden) belastbaar zijn tegen 12 % btw.

Vanaf 1 maart 2026 worden meststoffen die vermengd zijn met fytofarmaceutische producten uitdrukkelijk uitgesloten van het 6 %-tarief. Denk bijvoorbeeld aan een herbicide die geïntegreerd is in gazonmeststof. Tegelijk wordt de toepassing van het 12 %-tarief geschrapt voor fytofarmaceutische producten.

Bijgevolg vallen voortaan fytofarmaceutische producten (pesticiden) onder het algemeen btw-tarief van 21 %, inclusief de meststoffen die vermengd zijn met fytofarmaceutische producten.

Enkel nog meststoffen zonder fytofarmaceutische componenten (bv. minerale en organische meststoffen) kunnen vallen onder het 6% btw-tarief.

Btw op take away, cultuur, sport, ontspanning en non-alcoholische dranken

Meer van de fel bevochten btw-hervorming blijft er voorlopig niet over. Alle andere maatregelen staan tot nader order “geparkeerd” en werden weggelaten uit het afgslankte ontwerp-KB. Dit betekent dat cultuur, sport, ontspanning en afhaalmaaltijden ook na 1 maart 2026 zullen belast blijven aan 6% btw.

Tickets voor een festival, een pretpark, een sportwedstrijd, kaartjes voor de cinema, toneel, theater, opera, een abonnement op de fitness, ed. blijven aan 6% btw worden dus voorlopig niet duurder.

Anderzijds komt de btw-verlaging van 21% naar 12% op non-alcoholische dranken als onderdeel van een restaurant- of cateringdienst er ook niet. Die non-alcoholische dranken bij verbruik ter plaatse blijven belast aan 21% btw.

Omdat de kwestie zo gevoelig ligt en te ingewikkeld is om er nog voor de krokusvakantie uit te geraken, heeft het kernkabinet de beslissing over het repareren van de betwiste regelingen uitgesteld tot bij de begrotingscontrole van maart 2026. Mogelijks komt die btw-verhoging er alsnog op een latere datum. Immers, de regering hoopt met de btw-verhoging op cultuur, sport, recreatie en take away maar liefst 475 miljoen euro ophalen. De regeringspartijen willen die budgettaire doelstelling niet loslaten en zullen dus nog (harde) beslissingen moeten nemen. De regering zal de programmawet met maatregelen over de bijsturing van de meerjarenbegroting naar het parlement sturen.

In plaats van bepaalde specifieke sectoren te viseren zou de regering het btw-tarief van 21% naar 22% kunnen verhogen. Met zulke lineaire verhoging kan de btw-verhoging op cultuur, sport, ontspanning en take way helemaal geschrapt worden. Maar niet alle partijen zien dat momenteel zitten. En zo sleept het btw-dossier maar aan.

Voorlopig gaat de aangekondigde btw-verhoging dus in mineur van start op 1 maart 2026 voor gemeubelde logies en meststoffen. Het blijft afwachten wat en wanneer de rest van het verhaal überhaupt zal volgen.