De belastingaangifte voor aanslagjaar 2026 is op 27 maart 2026 (tweede editie) verschenen in het Belgisch Staatsblad.

Het model ‘Voorbereiding van de aangifte’ inzake personenbelasting aanslagjaar 2026 (= de kladversie van de aangifte, het voorbereidingsformulier) bestaat traditioneel uit twee onderdelen (een deel 1 en voor sommigen ook een deel 2) en is eigenlijk de kladversie van de aangifte.

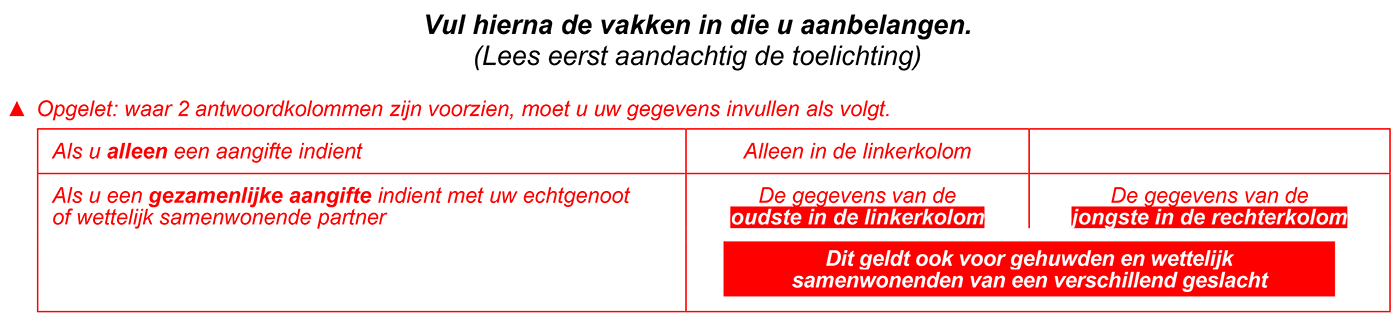

Bij een gemeenschappelijk belast koppel moeten, net zoals vorig jaar, de gegevens van de oudste echtgenoot/wettelijk samenwonende partner in de linkerkolom worden ingevuld en die van de jongste in de rechterkolom.

Net zoals vorig jaar, heeft de administratie voor aanslagjaar 2026, voor elk gewest zijn eigen versie van Deel 1 van de ‘Voorbereiding van de aangifte’ voorzien. De belastingplichtige vult de versie in van het gewest waar hij op 01.01.2026 zijn fiscaal domicilie heeft. Inhoudelijk verschillen de drie versies enkel van mekaar in het vak IX.I. (leningen en verzekeringen m.b.t. de eigen woning), X.I. (belastingverminderingen gewestelijk) en XI (uitgaven m.b.t. gewestelijke belastingkredieten) door het verschil in wetgeving in de materies waarvoor de gewesten bevoegd zijn. In deel 2 van de ‘Voorbereiding van de aangifte’ komen geen gewestelijke specifieke maatregelen voor zodat er maar 1 versie van is.

- Deel 1 - Vlaams Gewest - aangifte aanslagjaar 2026

- Deel 1 - Waals Gewest - aangifte aanslagjaar 2026

- Deel 1 - Brussels Hoofdstedelijk Gewest - aangifte aanslagjaar 2026

- Deel 2 - aangifte aanslagjaar 2026

Hierna wordt ingegaan op de formele wijzigingen van het voorbereidend document.

Klaar voor de aangifte AJ 2026? Tijdens ons dagseminarie krijg je alle praktische inzichten.

- Vak IIPersoonlijke gegevens en gezinslasten

- Vak IVWedden, lonen, werkloosheidsuitkeringen, wettelijke uitkeringen bij ziekte of invaliditeit, vervangingskomsten en werkloosheidsuitkeringen met bedrijfstoeslag

- Vak VIIInkomsten van kapitalen en roerende goederen

- Vak IX.IVlaams Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

- Vak IX.IBrussels Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

- Vak IX.IWaals Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

- Vak IX.IIFederaal: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

- Vak X.IGewestelijk: (Uitgaven die recht geven op) belastingverminderingen

- Vak X.IIFederaal: (Uitgaven die recht geven op) belastingverminderingen

- Vak XVDiverse inkomsten

- Vak XVIBezoldigingen van bedrijfsleiders

- Vak XVIIWinst uit nijverheids-, handels-, of landbouwondernemingen

- Vak XVIIIBaten van vrije beroepen, ambten, posten of andere winstgevende bezigheden

Deel 1 van de aangifte personenbelasting 2026

Vak II - Persoonlijke gegevens en gezinslasten

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

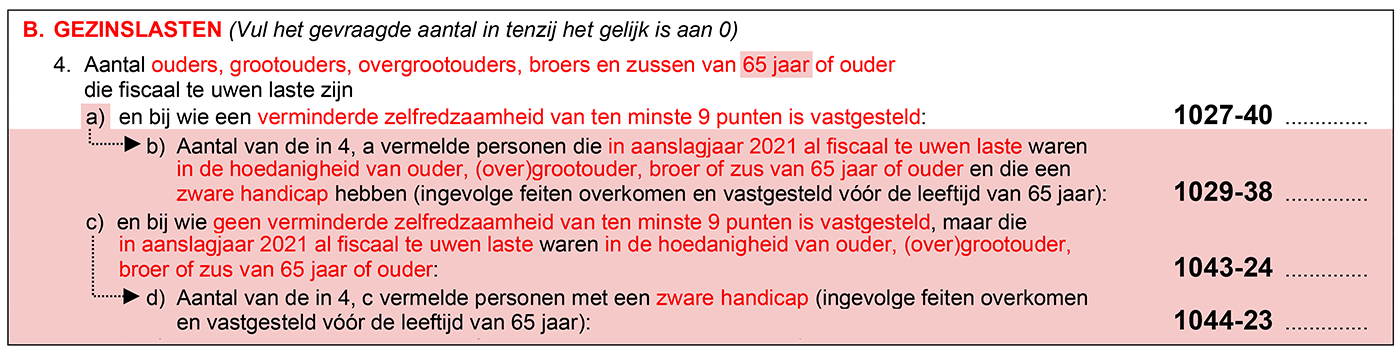

De rubriek 4 is afgeslankt, omdat de overgangsregeling voor ‘ascendent/broer/zus 65-plusser ten laste’ ten einde is gekomen.

De belastingvrije som wordt verhoogd met een bijzondere toeslag voor wie een ascendent of zijverwant tot en met de tweede graad die een bepaalde leeftijd (65 jaar op 01.01.aj) heeft bereikt, fiscaal ten laste heeft (art. 132, al. 1, 7° WIB 1992). Die bijzondere toeslag is hoger dan de toeslag voor ‘andere persoon ten laste’. Ingeval die persoon fiscaal gehandicapt is, wordt die bijzondere toeslag zelfs verdubbeld. Dit is de ‘oude regeling’.

Vanaf aanslagjaar 2022 werd die regeling aangepast: het bedrag van deze bijzondere toeslag wordt verhoogd, maar ook verstrengd door de bijkomende vereiste dat zo’n naast familielid ‘zorgbehoevend’ moet zijn, d.w.z. dat zijn graad van zelfredzaamheid ten minste 9 punten moet zijn conform het MB van 30 juli 1987. Tevens gold in de nieuwe regeling dat er geen verdubbeling meer is van die verhoogde bijzondere toeslag als die persoon ook nog eens fiscaal zwaar gehandicapt is.

Om de gevolgen van deze wijziging te verzachten, werd een overgangsregeling ingevoerd. Voor een ascendent of zijverwant die voor het aanslagjaar 2021 recht gaf op die bijzondere toeslag, mocht de oude regeling (met het ‘oude’ al dan niet voor fiscale handicap verdubbelde bedrag) voor de aanslagjaren 2022 tot 2025 verder nog toegepast worden als die oude regeling voordeliger is dan die nieuwe regeling. Die overgangsregeling liep t.e.m. aanslagjaar 2025 (inkomstenjaar 2024).

Vanaf het aanslagjaar 2026 zijn er dus nog 3 grote categorieën van personen ten laste:

-

Kinderen ten laste

Deze categorie is niet geïmpacteerd door het aflopen van die overgangsregeling.

-

Zorgbehoevende ascendent/zijverwant t.e.m. de tweede graad

6566-plusser:De nieuwe regeling die hiervoor werd ingevoerd vanaf het aanslagjaar 2022 loopt hiervoor ongewijzigd verder. Alleen werd – omwille van de gefaseerde optrekking van de pensioenleeftijd – de minimale leeftijd van deze groep verhoogd naar 66 jaar (vanaf 2025). Die toeslag van de belastingvrije som bedraagt 5.950,00 EUR, ongeacht of die zorgbehoevende fiscaal gehandicapt is of niet.

-

Andere personen ten laste:

Al wie niet aan de definitie van de zorgbehoevende ascendent/zijverwant 66-plusser voldoet, kan eventueel wel nog als ‘andere persoon ten laste’ worden genomen en recht geven op de algemene (lagere) toeslag van 1.980,00 EUR. Indien de betrokken persoon kan worden aangemerkt als een “andere persoon met een handicap volgens de fiscale definitie”, wordt het bedrag van die toeslag verdubbeld.

Maar voor die categorie van ‘andere personen ten laste’ is wel vereist dat die persoon in kwestie niet te veel eigen bestaansmiddelen heeft, waarbij de vrijstelling van een bepaalde schijf voor pensioenen en renten niet van toepassing is (in tegenstelling tot de categorie van zorgbehoevende ascendent/zijverwant 66-plusser).

Het is dus best mogelijk dat een sinds 2021 inwonende niet-zorgbehoevende ascendent of broer/zus geen fiscaal voordeel meer oplevert vanaf aanslagjaar 2026 door het einde van de overgangsregeling en het hebben van te veel bestaansmiddelen om als andere persoon ten laste aangemerkt te worden.

Het nieuwe aangifteformulier aanslagjaar 2026 is aan bovenstaande wijzigingen aangepast.

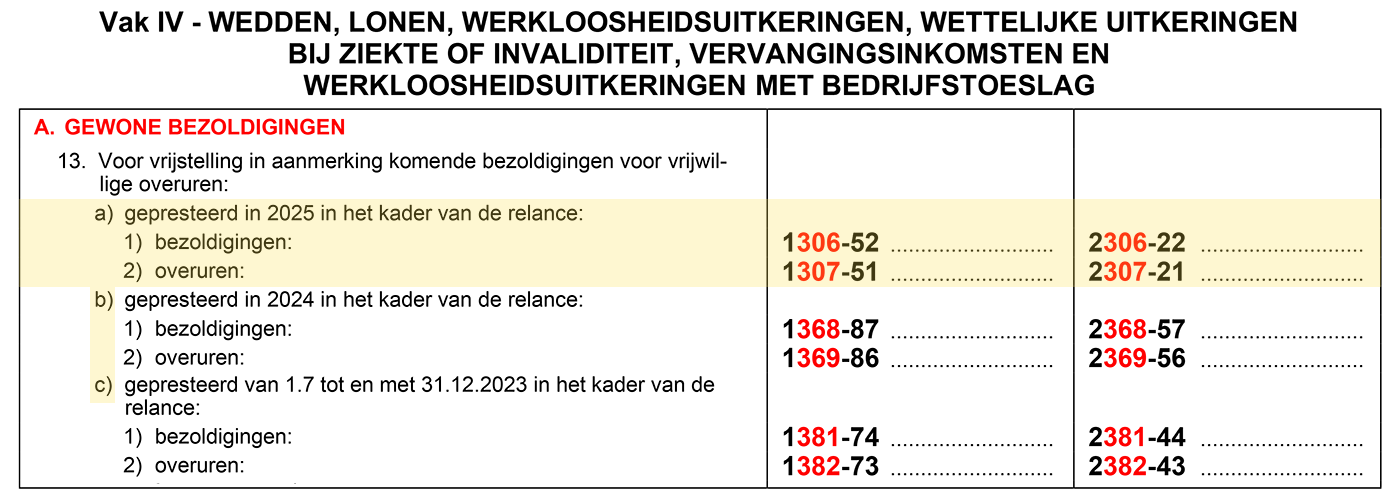

Vak IV - Wedden, lonen, werkloosheidsuitkeringen, wettelijke uitkeringen bij ziekte of invaliditeit, vervangingskomsten en werkloosheidsuitkeringen met bedrijfstoeslag

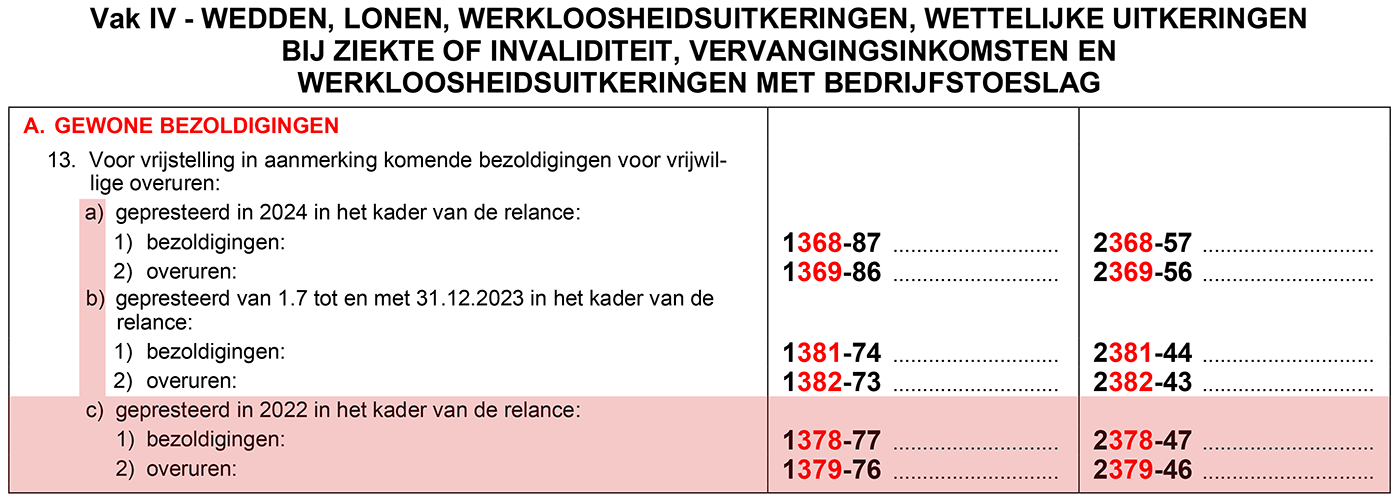

Rubriek A, 13 - Voor vrijstelling in aanmerking komende bezoldigingen voor vrijwillige overuren

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

In rubriek A.13 is een nieuwe subrubriek a) ingevoegd voor de toepassing van de vrijstelling van de bezoldigingen betaald of toegekend in 2025 zonder overwerktoeslag voor 120 bijkomende vrijwillige overuren gepresteerd in 2025 bij werkgevers in het kader van de relance (de zgn. 'relance-uren'). De bezoldigingen i.v.m. deze 'relance-uren' zijn vrijgesteld van inkomstenbelastingen, mits ze uiterlijk 31 december 2027 worden betaald of toegekend, en mits zij niet meer bedragen dan de bezoldigingen die verschuldigd zouden zijn als het niet om overuren zou gaan. Die in principe vrijgestelde bezoldigingen moet u opnemen in de code 1306-52/2306-22. Ook het aantal in 2025 gepresteerde en in 2025 betaalde overuren die daarmee verband houden, moet in die rubriek 13.a) worden vermeld. De codes 1306-52/2306-22 en 1307-51/2307-21 kan u invullen aan de hand van de codes 306 en 307 van de fiche 281.10. Dezelfde gegevens worden gevraagd bij bedrijfsleiders (7.a. van vak XVI).

De bepaling van de overschrijding van de 120 vrijwillige overuren (door tewerkstelling bij meerdere werkgevers) en de opname in de belastbare basis zal bij de berekening van de verschuldigde belasting geautomatiseerd gebeuren op basis van de gegevens in de aangifte van de belastingplichtige.

Het vrijstellingsregime voor bepaalde overuren gepresteerd tussen 01.07.2023 en 31.12.2023, en in 2024, zonder overwerktoeslag, laat ook nog zijn sporen na in de aangifte van aj. 2026. De nog niet benutte vrijstelling voor overuren zonder overwerktoeslag gepresteerd tussen 01.07.2023 en 31.12.2023, en in 2024 die pas betaald zijn in 2025, wordt overgedragen naar de nieuwe aangifte en kan nog worden gevraagd in de rubrieken 13.c en b van vak IV of 7.c en b van vak XVI.

De codes 1368-87/2368-57 en 1369-86/2369-56 en 1381-74/2381-44 en 1382-73/2382-43 kunt u invullen aan de hand van respectievelijk de codes 368 en 369, en de codes 381 en 382 van de fiche 281.10.

De berekening van de ‘overdracht’ van het resterende contingent van 2023 en contingent van 2024 gebeurt door de administratie aan de hand van de koppeling met de aangiftes PB van aanslagjaar 2024 en aanslagjaar 2025 bij de opmaak van het aanslagbiljet van aj. 2026.

Vermits de vrijstelling inzake overuren zonder overwerktoeslag beperkt is tot de bezoldigingen die uiterlijk op het einde van het tweede kalenderjaar volgend op het jaar waarin de overuren zijn gepresteerd, worden uitbetaald, is er geen overdracht meer van resterend contingent van 2022 mogelijk. Dit verklaart waarom de codes 1378-77/2378-47 en 1379-76/2379-46 (m.b.t. overuren van 2022) geschrapt zijn in de aangifte van aanslagjaar 2026.

Voor vrijstelling in aanmerking komende koopkrachtpremie komt niet meer voor

Vermelding aanslagjaar 2025:

De subrubriek A.14 maakt geen melding meer van ‘voor vrijstelling in aanmerking komende koopkrachtpremie’. Deze premie van maximaal 750 EUR kon immers niet meer uitgereikt worden in 2025. Gevolg is dat andere volgende subrubrieken één plaats naar voren schuiven.

Geen melding meer te doen als afstand (enkel) tussen uw woonplaats en uw plaats van tewerkstelling ten minste 75 km bedraagt

Vermelding aanslagjaar 2025:

De subrubriek A.19 maakt geen melding meer van een in te vullen afstand woon-werkverkeer als die ten minste 75 km bedraagt. De Wet houdende diverse bepalingen van 18.12.2025 (BS 30.12.2025) schafte immers vanaf aanslagjaar 2026 de verhoogde kostenforfait voor verre verplaatsingen af. Gevolg is dat de volgende subrubrieken opnieuw één plaats naar voren schuiven.

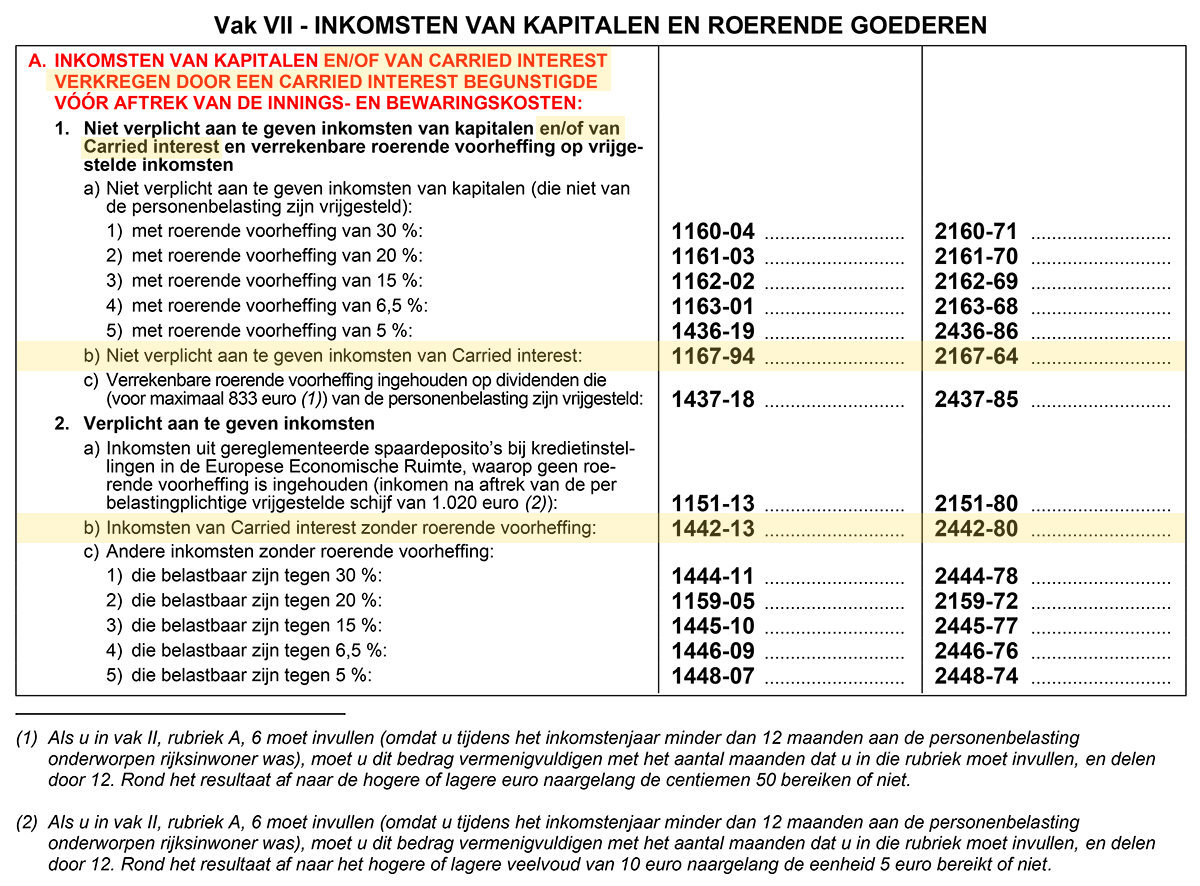

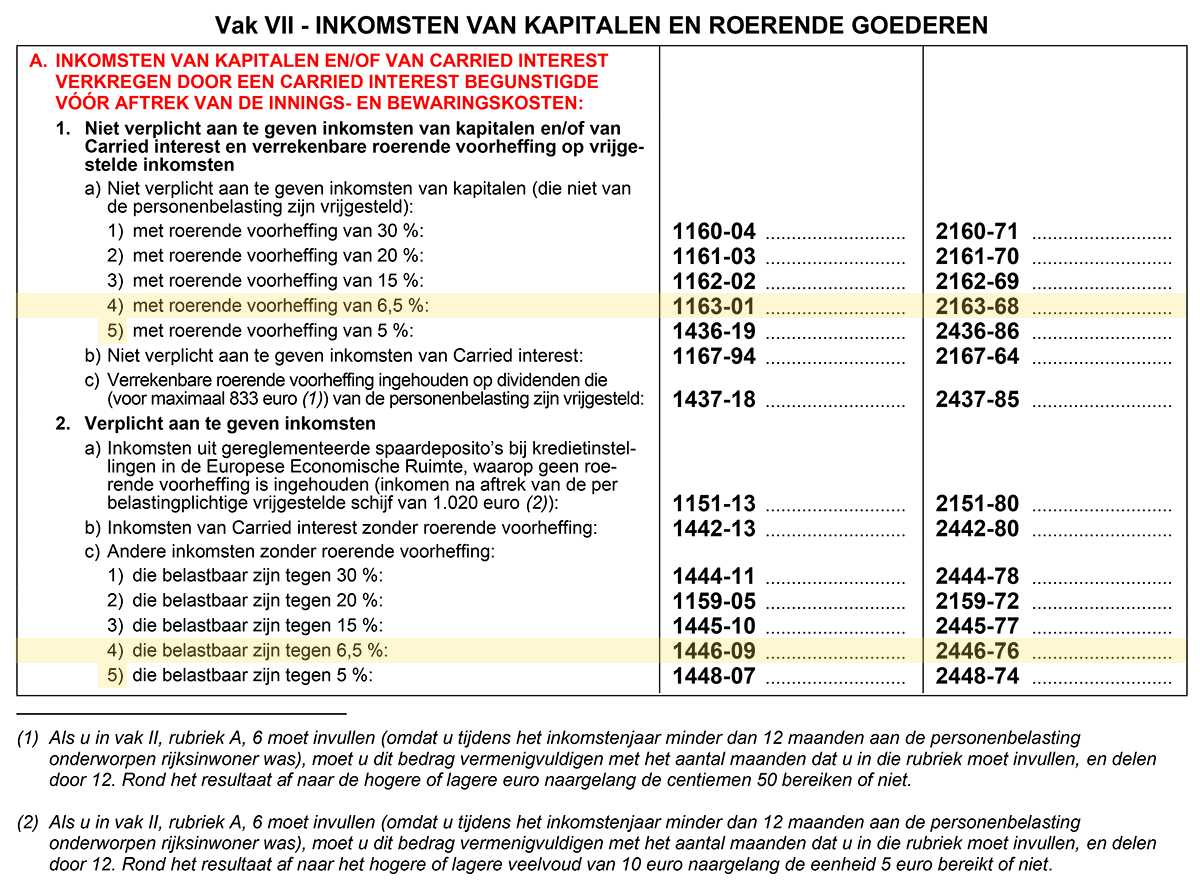

Vak VII - Inkomsten van kapitalen en roerende goederen

Rubriek A - Carried interest verkregen door een carried interest begunstigde

De rubriek A Inkomsten van kapitaal is qua benaming uitgebreid door het nieuwe stelsel, vanaf 29 juli 2025 van toepassing op ‘Carried interest’ verkregen door een carried interest begunstigde.

Vermelding aanslagjaar 2026:

‘Carried interest’ is de algemeen gebruikte term voor de omschrijving van het aandeel in de winst dat een beheerder (manager) van een private equity- of investeringsfonds ontvangt als vergoeding voor het beheer van dat fonds en haar onderliggende beleggingen.

Die Carried interest wordt vanaf 29 juli 2025 belast als een aparte categorie roerend inkomen tegen een afzonderlijk tarief van 25% (art. 17 §1 6° WIB 92 en art. 171, 3°octies WIB92; ingevoerd door de Programmawet van 18.07.2025, BS 29.07.2025).

De Carried interest is in principe onderworpen aan een bevrijdende roerende voorheffing van 25% en dus facultatief aan te geven in de nieuwe ingevoegde subrubriek A.1) b) ‘Niet verplicht aan te geven inkomsten van Carried interest’ (code 1167-94/2167-64). Ingeval er geen roerende voorheffing is ingehouden, is de Carried interest verplicht aan te geven in de nieuwe ingevoegde subrubriek A.2) b) ‘Inkomsten van Carried interest zonder roerende voorheffing’ (code 1442-13/2442-80).

Rubriek A - Tarief van 6,5% in het kader van de liquidatiereserves

Vermelding aanslagjaar 2026:

In de rubriek A is zowel onder de subrubriek ‘niet verplicht aan te geven inkomsten’ als onder de subrubriek ‘verplicht aan te geven inkomsten’ een aparte lijn bijgekomen met het 6,5% tarief om rekening te houden met het nieuwe RV-tarief/PB-tarief van 6,5% op dividenden toegekend of betaalbaar gesteld vanaf 29 juli 2025 uit liquidatiereserves die minstens 3 jaar, maar minder dan 5 jaar in de uitkerende vennootschap aanwezig zijn geweest. Dat nieuwe tarief werd ingevoerd door de Programmawet van 18.07.2025 (BS 29.07.2025).

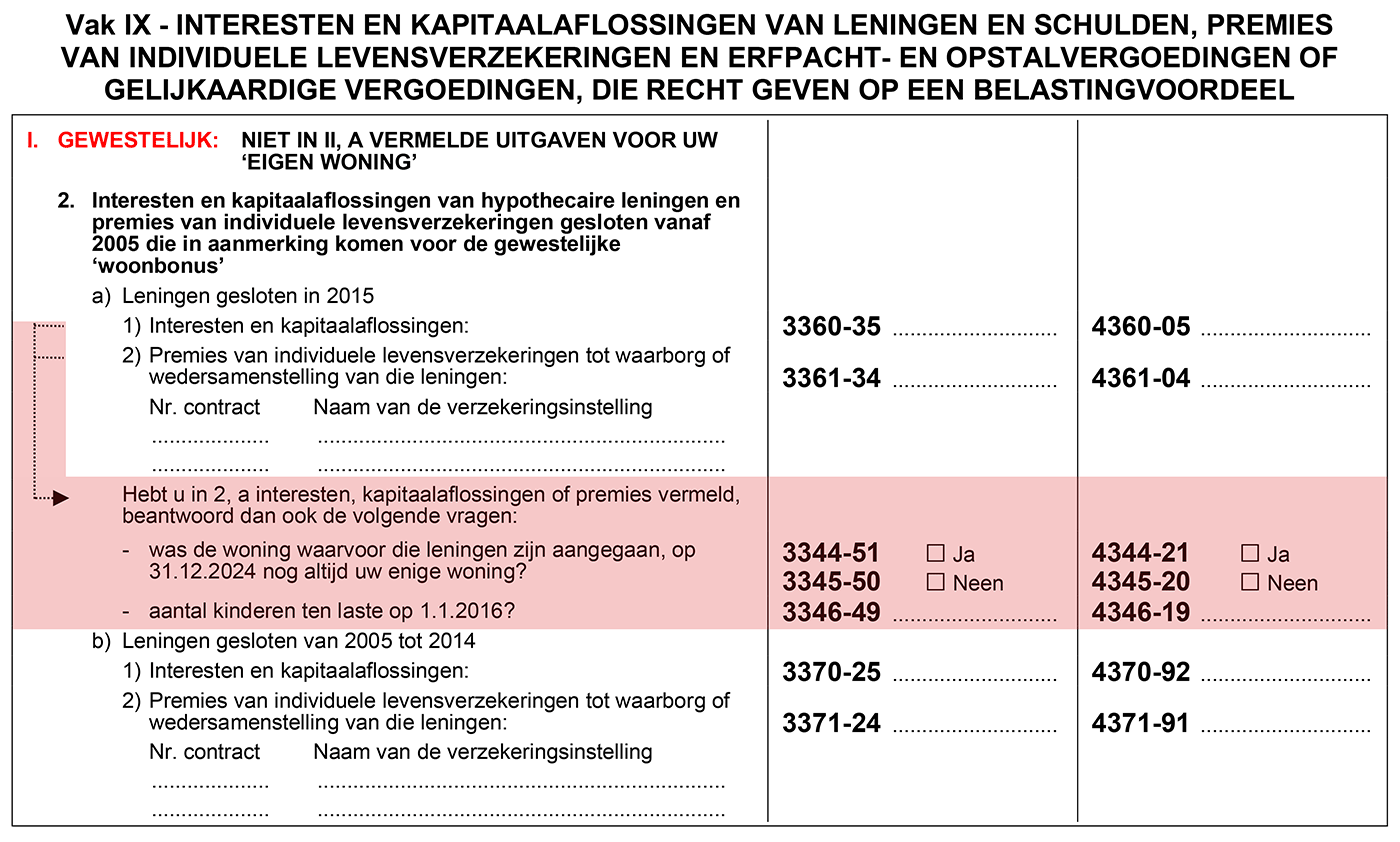

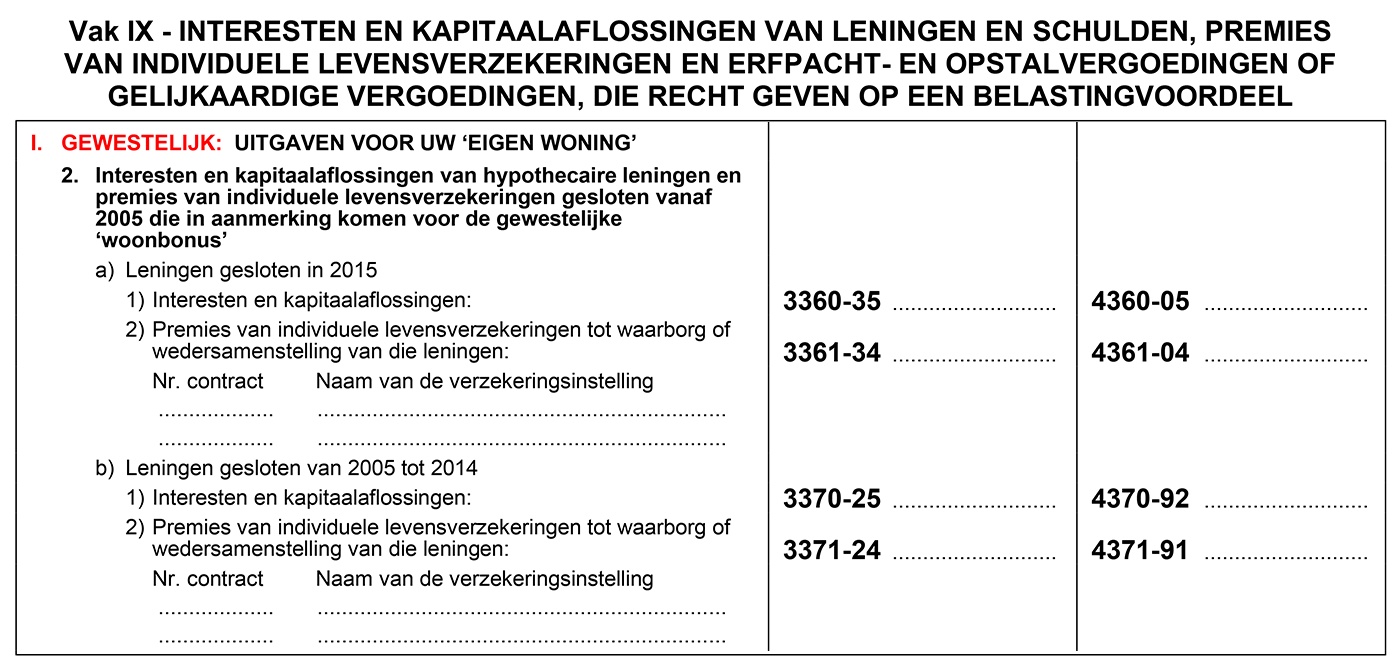

Vak IX.I - Vlaams Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

Rubriek 2. - Interesten en kapitaalaflossingen van hypothecaire leningen en premies van individuele levensverzekeringen gesloten vanaf 2025 die in aanmerking komen voor de gewestelijke 'woonbonus'

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

De Vlaamse woonbonus generatie 2 is enkel mogelijk voor leningen afgesloten in 2015. De toeslag(en) boven op het basisbedrag is(zijn) enkel mogelijk in de eerste 10 jaar looptijd van de lening. Bijgevolg is(zijn) toeslag(en) Vlaamse woonbonus generatie 2 niet meer mogelijk. Vandaar dat de bijkomende vragen m.b.t. de toeslag(en) in de tienjarige periode geschrapt zijn.

Overzicht van de fiscale voordelen in het Vlaams Gewest

| VLAAMS GEWEST | Leningen vóór 2015 | Leningen in 2015 | Leningen van 2016 tot 2019 | |||

| Voordeel | Aangifte | Voordeel | Aangifte | Voordeel | Aangifte | |

| Vlaamse Geïntegreerde woonbonus | - | - | - | - | 40% | 3334 3335 |

| Vlaamse Woonbonus | marg.T. min. 30% |

3370 3371 |

40% | 3360 3361 |

- | - |

| Belast(-) bijkomende interesten | marg.T. min. 30% |

3138 3139 |

- | - | - | - |

| Belast(-) gewone interesten | marg.T. min. 30% |

3152 3146 |

40% | 3151 3150 |

- | - |

| Belast(-) verrekening OV | 12,50% | 3146 | 12,50% | 3150 | - | - |

| Belast(-) bouwsparen KAP | marg.T. min. 30% |

3355 3356 |

- | - | - | - |

| Belast(-) bouwsparen LV | marg.T. min. 30% |

3351 3352 |

- | - | - | - |

| Belast(-) langetermijnsparen KAP | 30% | 3358 | 30% | 3358 | - | - |

| Belast(-) langetermijnsparen LV | 30% | 3353 3354 |

30% | 3353 3354 |

- | - |

| Belast(-) erfpacht-, opstalvergoed. of gelijkaardige vergoedingen | marg.T. min. 30% |

3147 | 40% | 3143 | 40% | 3143 |

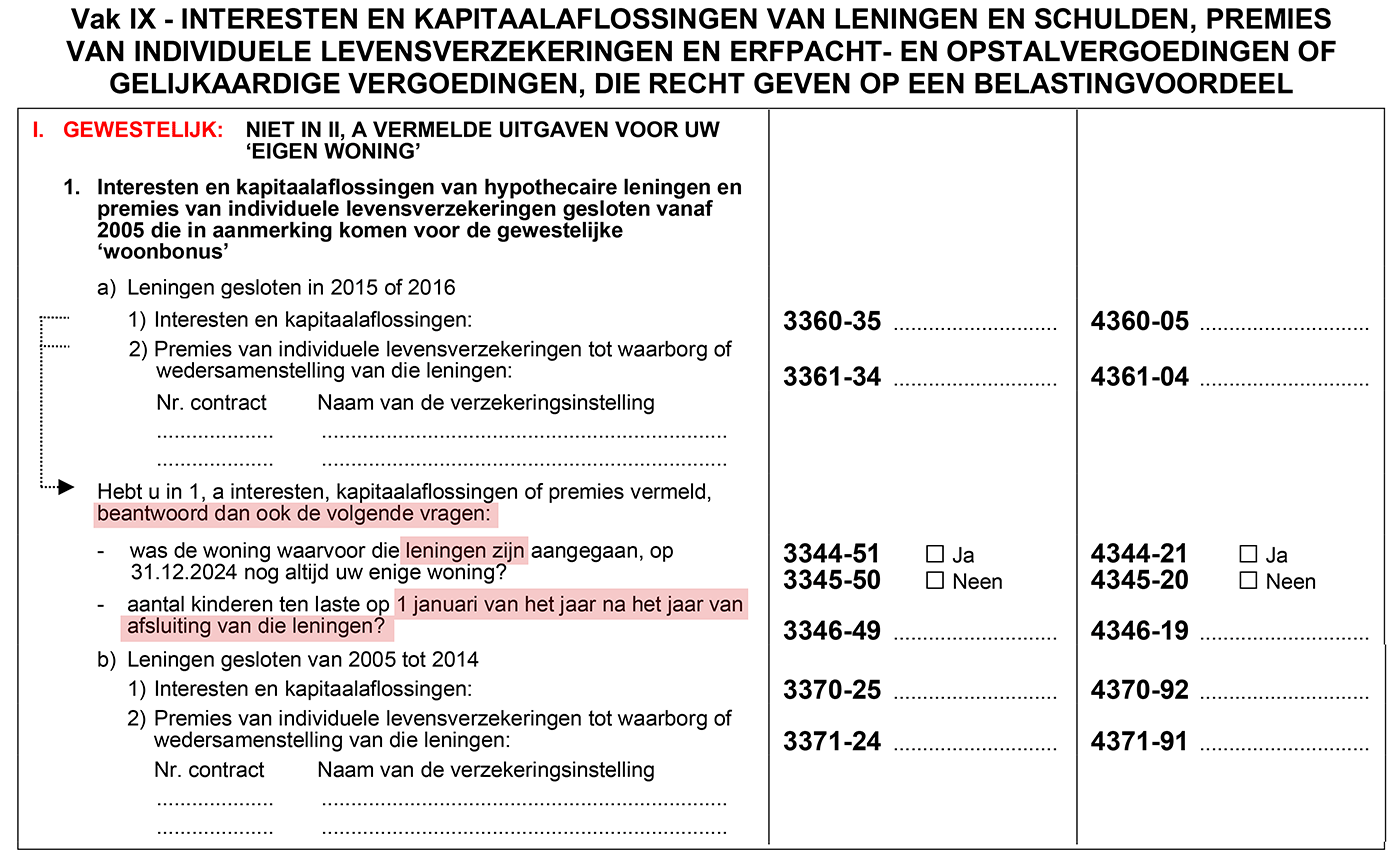

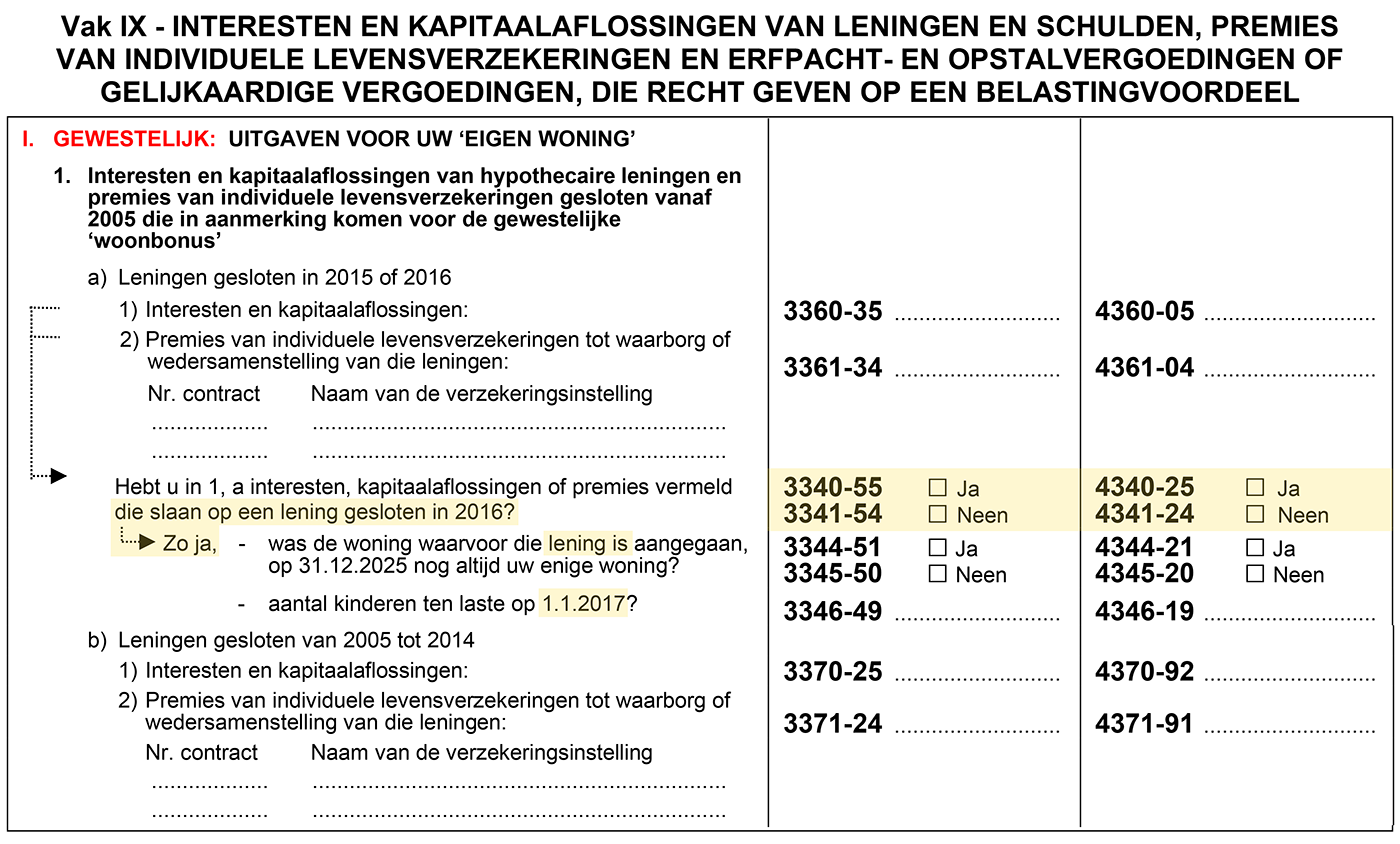

Vak IX.I - Brussels Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

Rubriek 1. - Interesten en kapitaalaflossingen van hypothecaire leningen en premies van individuele levensverzekeringen gesloten vanaf 2025 die in aanmerking komen voor de gewestelijke 'woonbonus'

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

De Brussels woonbonus generatie 2 is enkel mogelijk voor leningen afgesloten in 2015 en in 2016. De toeslag(en) boven op het basisbedrag is (zijn) enkel mogelijk in de eerste 10 jaar looptijd van de lening. Bijgevolg is (zijn) toeslag(en) Brussels woonbonus generatie 2 niet meer mogelijk voor leningen afgesloten in 2015. Vandaar dat de bijkomende vragen van rubriek 1 a) -m.b.t. de toeslag(en) in de tienjarige periode enkel nog ingevuld moeten worden voor leningen afgesloten in 2016 en dat het kinderen ten laste gevraagd wordt op 01.01.2017 (kinderlast op 1 januari van het aanslagjaar volgend op het afsluiten van de lening van 2016).

Overzicht van de fiscale voordelen in het Brussels Gewest

| BRUSSELS GEWEST | Leningen vóór 2015 | Leningen in 2015 en 2016 | ||

| Voordeel | Aangifte | Voordeel | Aangifte | |

| Brusselse Woonbonus | marg.T. min. 30% |

3370 3371 |

45% | 3360 3361 |

| Belast(-) bijkomende interesten nieuwbouw | marg.T. min. 30% |

3138 | 45% | 3133 |

| Belast(-) bijkomende interesten verbouwing | marg.T. min. 30% |

3139 | 45% | 3134 |

| Belast(-) gewone interesten | marg.T. min. 30% |

3152 3146 |

- | - |

| Belast(-) verrekening OV | 12,50% | 3146 | 12,50% | 3150 |

| Belast(-) bouwsparen KAP | marg.T. min. 30% |

3355 3356 |

45% | 3359 |

| Belast(-) bouwsparen LV | marg.T. min. 30% |

3351 3352 |

45% | 3350 |

| Belast(-) langetermijnsparen KAP | 30% | 3358 | 30% | 3358 |

| Belast(-) langetermijnsparen LV | 30% | 3353 3354 |

30% | 3353 |

| Belast(-) erfpacht-, opstalvergoed. of gelijkaardige vergoedingen | marg.T. min. 30% |

3147 | 45% | 3143 |

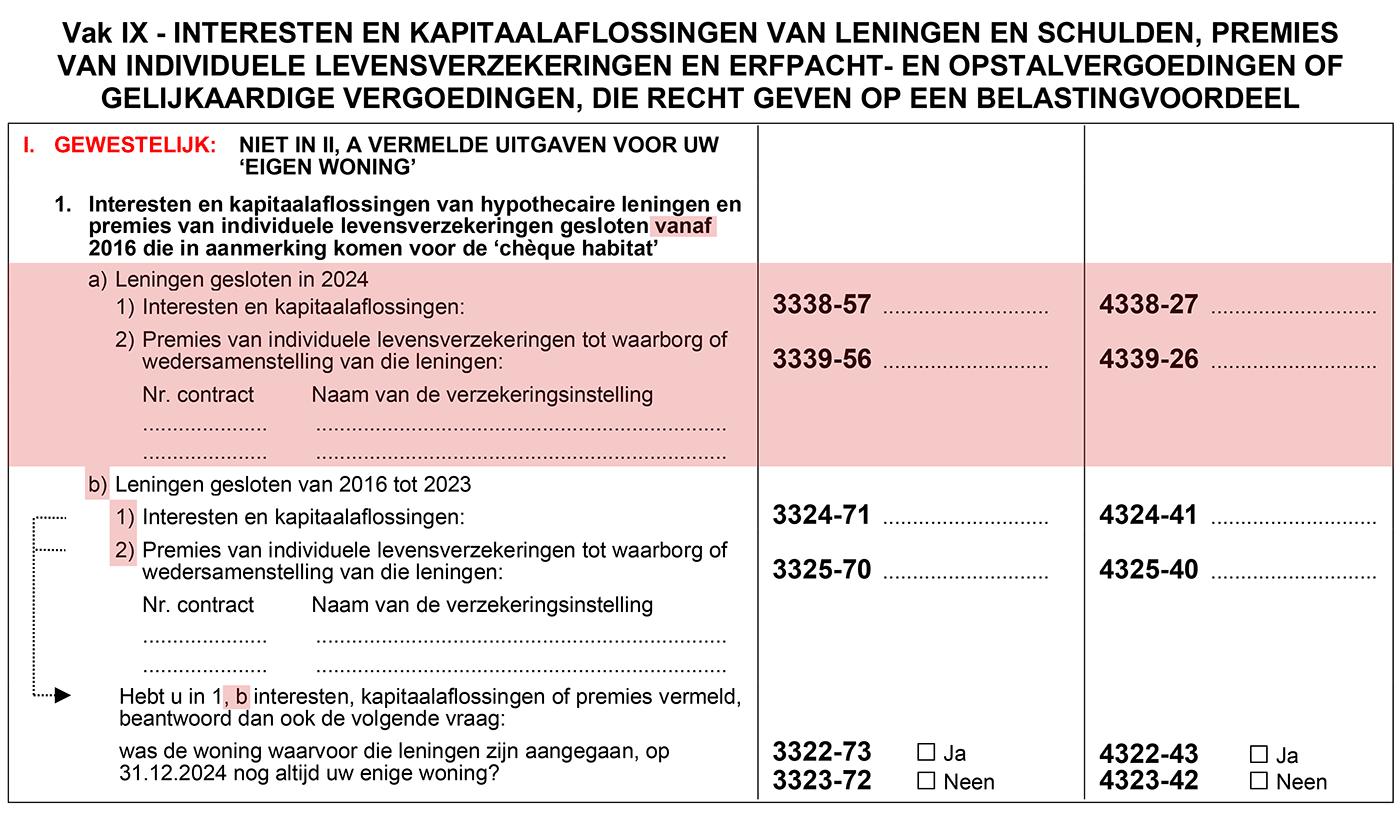

Vak IX.I - Waals Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

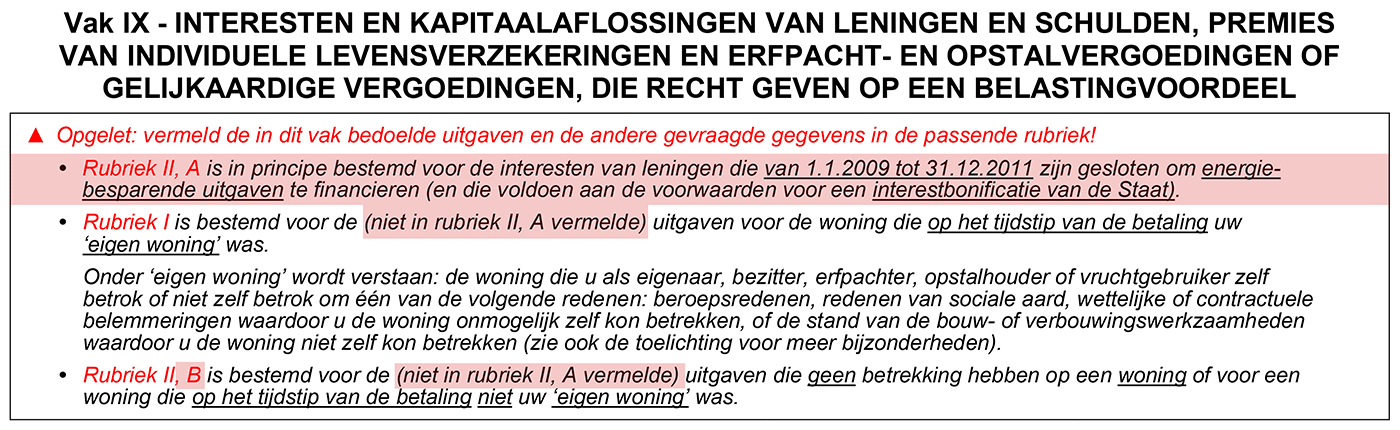

In vak IX.I zijn veel wijzigingen te verklaren door het feit dat voor leningen afgesloten vanaf 01.01.2025 en eraan gekoppelde schuldsaldoverzekeringen de belastingvoordelen i.v.m. uitgaven voor de 'eigen' woning geschrapt zijn.

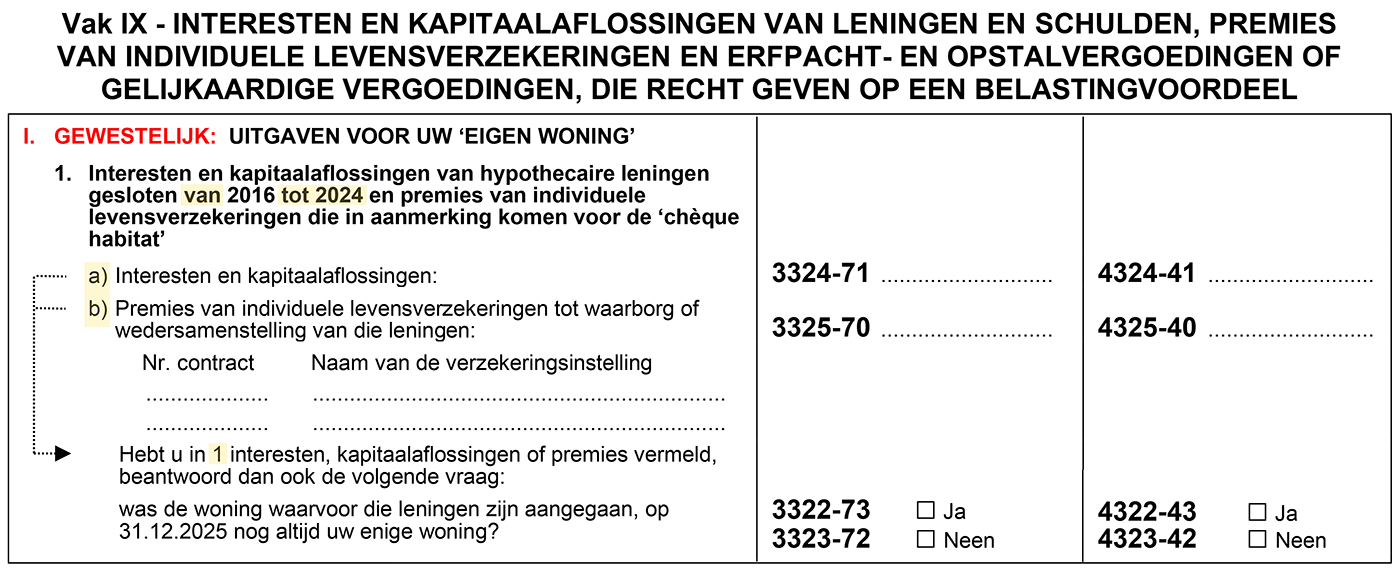

Rubriek 1 - Interesten en kapitaalaflossingen van hypothecaire leningen gesloten van 2016 tot 2024 en premies van individuele levensverzekeringen die in aanmerking komen voor de 'chèque habitat'

Het belastingkrediet 'chèque habitat' wordt enkel nog toegekend voor de hypothecaire leningen afgesloten tussen 01.01.2026 en 31.12.2024. Rubriek I, 1 heeft het daarom over "interesten en kapitaalaflossingen van hypothecaire leningen gesloten van 2016 tot 2024 en premies van individuele levensverzekeringen die in aanmerking komen voor de 'chèque habitat' “.

Ingeval de belastingplichtige vanaf 01-01-2016 een lening aanging die voldeed aan de voorwaarden van chèque-habitat terwijl hij voor diezelfde woning nog één of meerdere leningen (afgesloten ten laatste op 31-12-2015) had die in aanmerking kwamen voor ‘oude’ Waalse voordelen (zoals Waalse woonbonus, Waalse langetermijnsparen, Waalse bouwsparen, Waalse belastingvermindering voor verrekening OV,…), werd die ‘nieuwe’ aanvullende lening getrokken in het stelsel van de ‘oude’ Waalse voordelen’ van de ‘oude’ lening (art. 1454/6 sexies lid 2 WIB 92). Dat is niet meer zo als die ‘aanvullende’ lening afgesloten is vanaf 01.01.2025. Vandaar dat bij die oude stelsels systematisch de tekstomschrijvingen worden aangepast naar leningen afgesloten tot 2024 of leningen gesloten vóór 2025 (aanpassingen in I.2. a), in I.3.b) 1) a., in I.3.c) 1) a., in I.A. a), in I.4.a) 1) a. ; in I.4.b), en in 5.a) 1).

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

De eerste onderverdeling is traditioneel voorbehouden voor uitgaven van leningen die in aanmerking komen voor de chèque-habitat. Vermits hypothecaire leningen afgesloten vanaf 01.01.2025 en eraan gekoppelde schuldsaldoverzekeringen voor het aankopen of bouwen van de enige eigen woning, geen recht meer geven op de chèque-habitat zijn de codes 3338-57 en 4338-27 en de codes 3359-56 en 4339-26 die traditioneel gebruikt werden voor de leningen afgesloten m.b.t. het nieuwe inkomstenjaar gekoppeld aan het nieuwe aanslagjaar in de aangifte, geschrapt.

- de codes 3324-71 en 4324-41 voor de kapitaalaflossingen en interesten

- de codes 3325-70 en 4325-40 voor de verzekeringspremies

Tevens dient de vraag beantwoord te worden of de woning waarvoor die lening is aangegaan op 31.12.2025 nog altijd de enige woning is van de belastingplichtige. Wanneer dat niet het geval is, wordt het belastingkrediet chèque-habitat gehalveerd.

De chèque-habitat is een terugbetaalbaar belastingkrediet in functie van inkomen en kinderlast, beperkt tot de werkelijk betaalde kapitaalaflossingen, interesten en premies. Merk op dat de kinderlast altijd wordt bepaald op basis van de gegevens ingevuld in vak II, onafhankelijk van de leningsdatum.

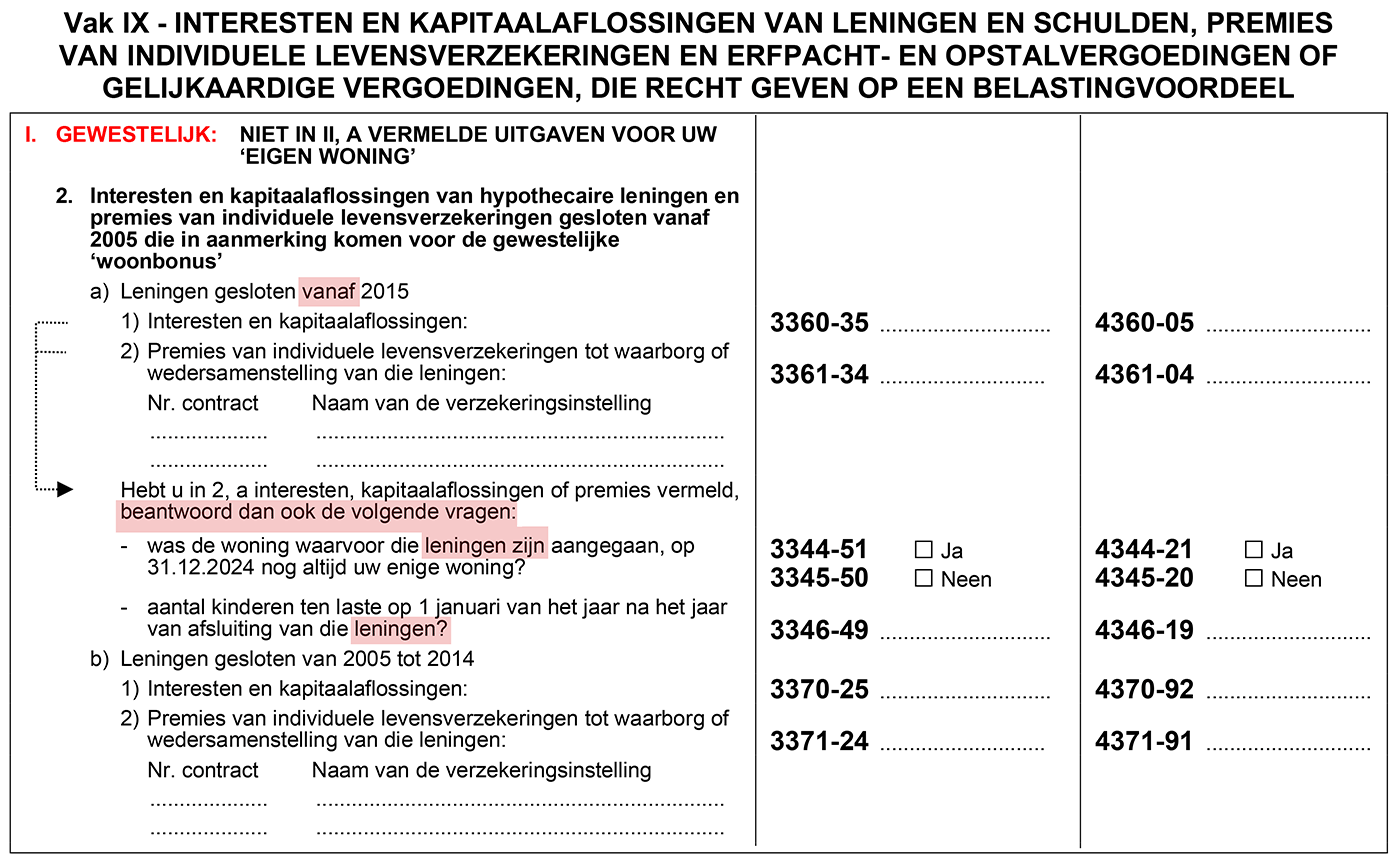

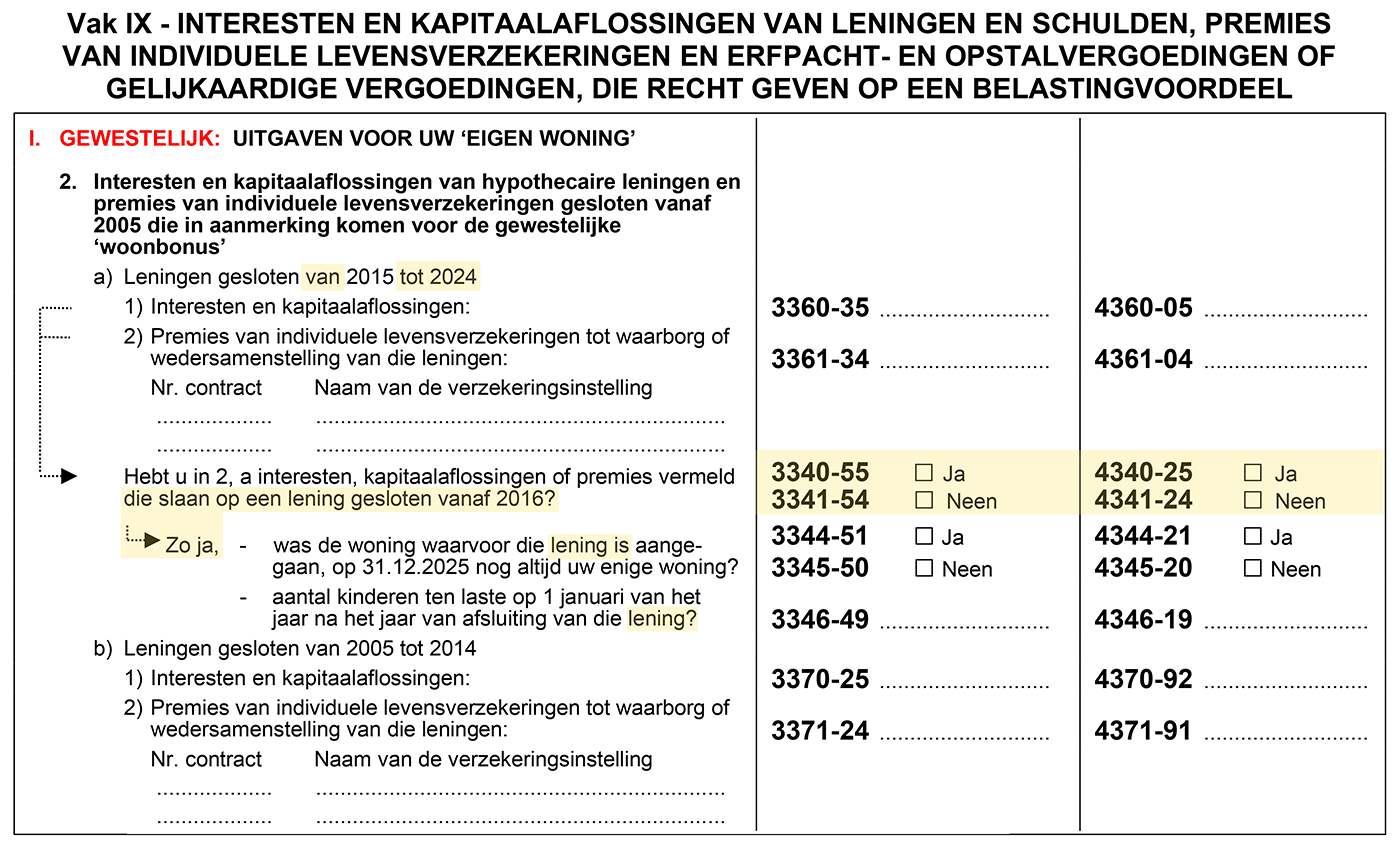

Rubriek 2 - Interesten en kapitaalaflossingen van hypothecaire leningen en premies van individuele levensverzekeringen gesloten vanaf 2025 die in aanmerking komen voor de gewestelijke 'woonbonus'

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

De Waalse woonbonus generatie 2 is in principe enkel mogelijk voor leningen afgesloten in 2015. En uitzonderlijk voor ‘aanvullende’ leningen afgesloten vanaf 2016 (zie situatie hierboven vermeld). De toeslag(en) boven op het basisbedrag is (zijn) enkel mogelijk in de eerste 10 jaar looptijd van de lening. Bijgevolg is (zijn) toeslag(en) Waalse woonbonus generatie 2 enkel nog mogelijk voor ‘aanvullende leningen’ afgesloten vanaf 2016. Vandaar dat de bijkomende vragen m.b.t. de toeslag(en) in de tienjarige periode enkel nog gevraagd worden voor ‘leningen afgesloten vanaf 2016.

Overzicht van de fiscale voordelen in het Waals Gewest

| WAALS GEWEST | Leningen vóór 2015 | Leningen in 2015 | Leningen van 2016 tot 2024 | |||

| Voordeel | Aangifte | Voordeel | Aangifte | Voordeel | Aangifte | |

| Waalse chèque habitat | - | - | - | - | krediet | 3324 3325 |

| Waalse Woonbonus | marg.T. min. 30% |

3370 3371 |

40% | 3360 3361 |

40% | 3360 (1) 3361 (1) |

| Belast(-) bijkomende interesten nieuwbouw | marg.T. min. 30% |

3138 | 40% | 3133 | 40% | 3133 (*) |

| Belast(-) bijkomende interesten verbouwing | marg.T. min. 30% |

3139 | 40% | 3134 | - | - |

| Belast(-) gewone interesten | marg.T. min. 30% |

3152 3146 |

- | - | - | - |

| Belast(-) verrekening OV | 12,50% | 3146 | 12,50% | 3150 | 12,50% | 3150 (1) |

| Belast(-) bouwsparen KAP | marg.T. min. 30% |

3355 3356 |

40% | 3359 | 40% | 3359 (1) |

| Belast(-) bouwsparen LV | marg.T. min. 30% |

3351 3352 |

40% | 3350 | 40% | 3350 (1) |

| Belast(-) langetermijnsparen KAP | 30% | 3358 | 30% | 3358 | 30% | 3358 (1) |

| Belast(-) langetermijnsparen LV | 30% | 3353 3354 |

30% | 3353 | 30% | 3353 (1) |

| Belast(-) erfpacht-, opstalvergoed. of gelijkaardige vergoedingen | marg.T. min. 30% |

3147 | 40% | 3143 | - | - |

(1)In theorie enkel mogelijk in een specifieke overgangsregeling

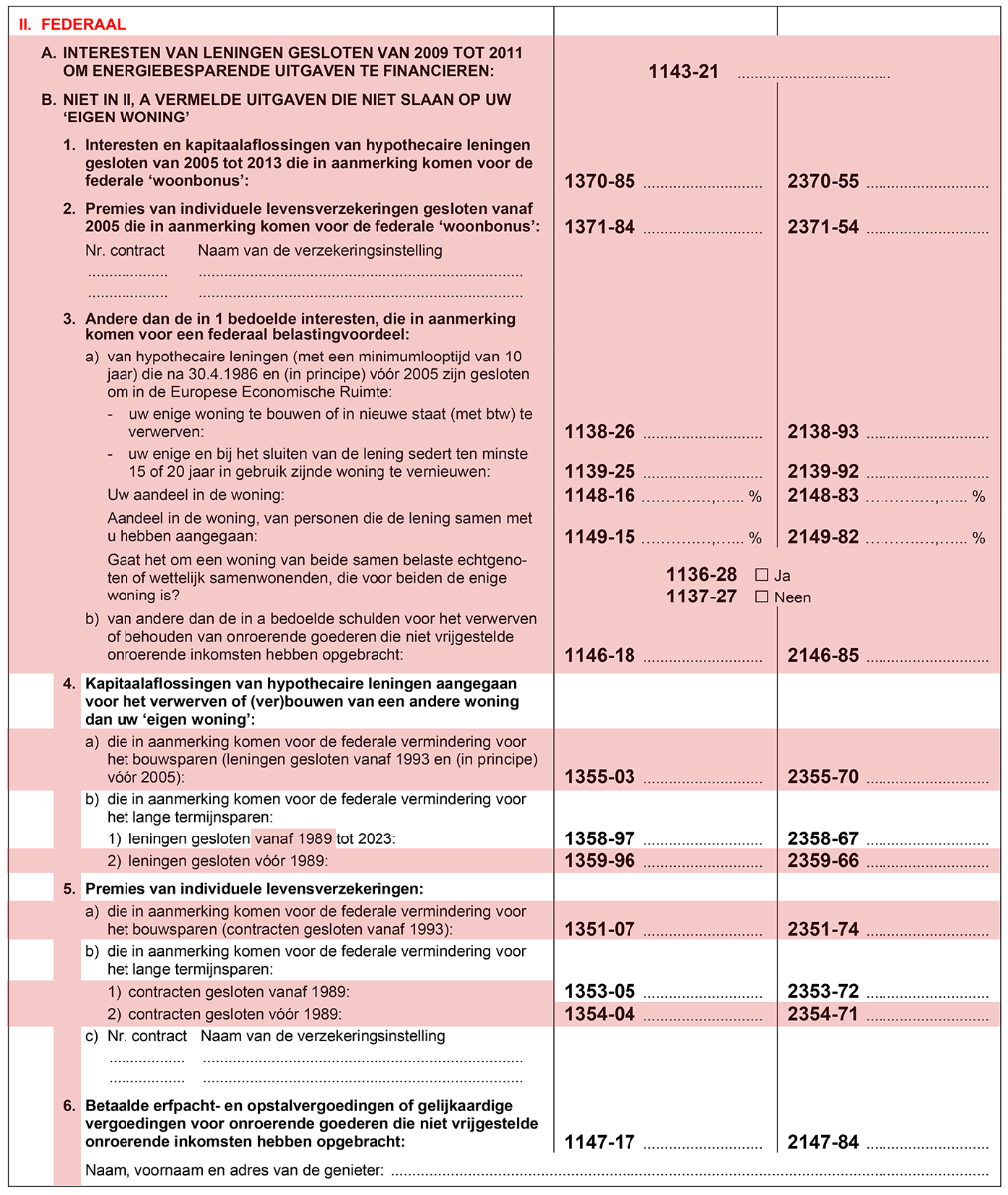

Vak IX.II - Federaal: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

- de federale belastingvermindering voor interesten in verband met zogenaamde 'groene leningen'

- de federale woonbonus voor de 'enige' woning

- de federale belastingvermindering voor bijkomende interesten

- de federale gewone interestaftrek. De schrapping van het voordeel geldt dus ook voor de leningen afgesloten vóór 2025

- de federale belastingvermindering bouwsparen.

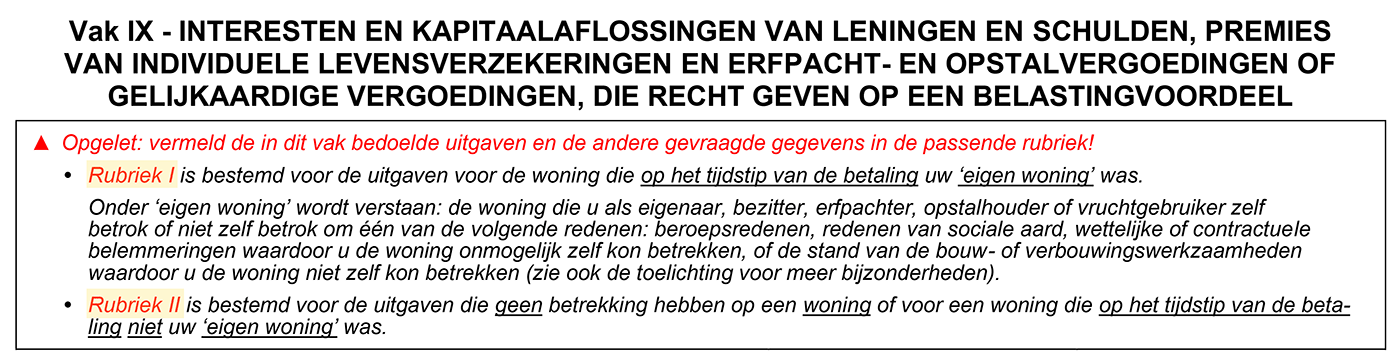

- subrubriek II, 1: Kapitaalaflossingen van hypothecaire leningen gesloten tot 2023 aangegaan voor het verwerven of (ver)bouwen van een andere woning dan uw 'eigen woning' die in aanmerking komen voor de federale vermindering voor het langetermijnsparen" (subrubriek II, 1)

- subrubriek II, 2: Premies van individuele levensverzekeringen die in aanmerking komen voor de federale vermindering voor het langetermijnsparen

- subrubriek II, 3: Betaalde erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen voor onroerende goederen die niet vrijgestelde onroerende inkomsten hebben opgebracht.

Overzicht van de federale fiscale voordelen

| FEDERAAL | ||

| Voordeel | Aangifte | |

| Belast(-) langetermijnsparen (kapitaalaflossingen) voor leningen tot 2023 | 30% | 1138 |

| Belast(-) langetermijnsparen (premies levensverzekeringen) | 30% | 1353 |

| Erfpacht-, opstalvergoeding of gelijkaardige vergoedingen | magt.T. min. 30% |

1147 |

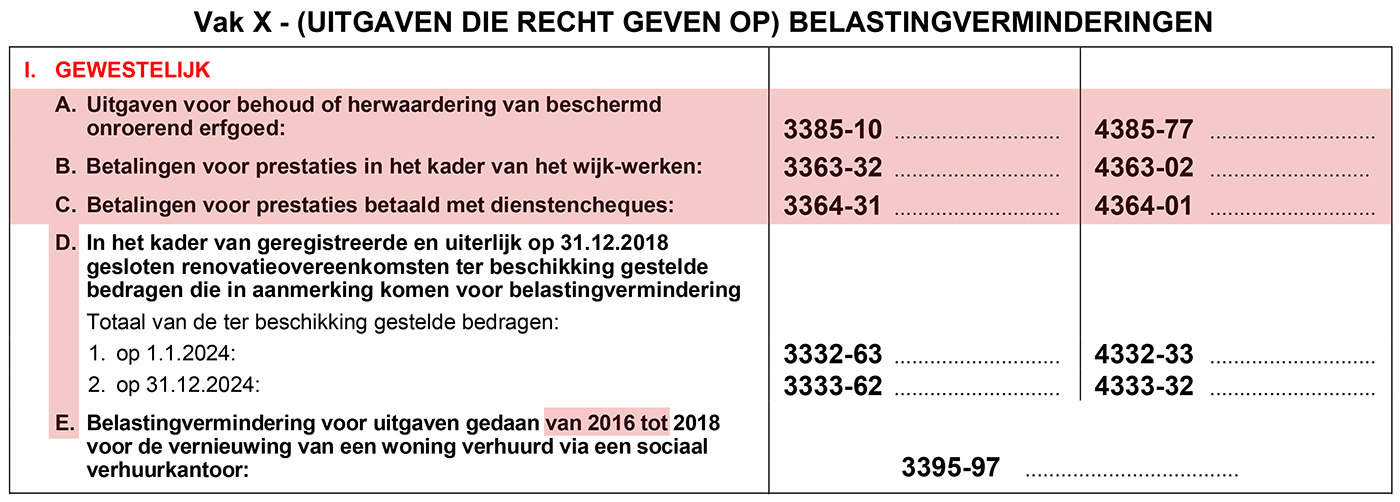

Vak X.I - Gewestelijk: (Uitgaven die recht geven op) belastingverminderingen

Vlaams Gewest - Schrappen van de volgende belastingverminderingen: beschermd onroerend erfgoed, wijk-werken en dienstencheques

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

- de belastingvermindering i.v.m. uitgaven voor het onderhoud en de restauratie van beschermde monumenten en landschappen (art. 145/36 WIB 1992)

- de belastingverminderingen voor uitgaven voor prestaties in het kader van dienstencheques (art. 145/21 tot 145/23 WIB 1992) en

- de belastingverminderingen voor uitgaven voor prestaties in het kader van wijkwerken (art. 145/21 tot 145/23 WIB 1992).

Bijgevolg maakt het nieuwe aangifteformulier geen melding meer van deze belastingverminderingen.

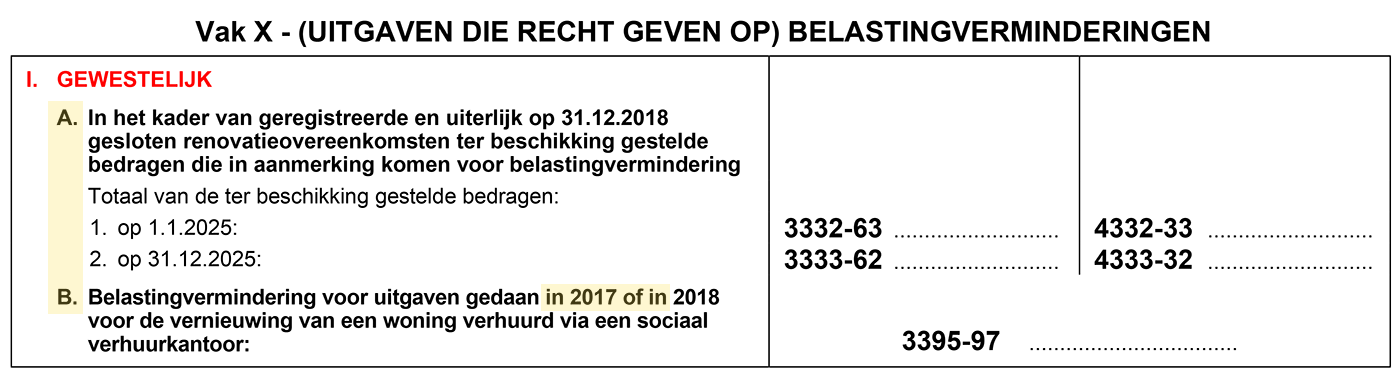

Vlaams Gewest: Rubriek B - Vernieuwing van een woning verhuurd via een sociaal verhuurkantoor

In de Vlaamse versie van de aangifte, valt een precisering te noteren in de formulering van de uitgaven die voor aanslagjaar 2026 in aanmerking komen voor de belastingvermindering die, gespreid over maximaal negen opeenvolgende belastbare tijdperken, werd of wordt toegekend i.v.m. de uitgaven die een belastingplichtige verricht voor de vernieuwing van een woning die hij via een sociaal verhuurkantoor verhuurt.

Het Vlaamse Gewest heeft de regeling geschrapt vanaf 1 januari 2019. Voor uitgaven die werkelijk werden betaald uiterlijk 31 december 2018, bleef de regeling wel gelden, inclusief de spreiding van het belastingvoordeel over negen belastbare tijdperken. Daarmee rekening houdend, preciseert subrubriek X.I, B (Vlaamse versie) van de aangifte aanslagjaar 2026 dat het gaat om de uitgaven gedaan ‘in 2017 of in 2018’.

Waals Gewest: Rubriek E - Vernieuwing van een woning verhuurd via een sociaal verhuurkantoor

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

Geschrapte rubrieken

In de Waalse versies van de aangifte, valt een precisering te noteren in de formulering van de uitgaven die voor aanslagjaar 2026 in aanmerking komen voor de belastingvermindering die, gespreid over maximaal negen opeenvolgende belastbare tijdperken, werd of wordt toegekend i.v.m. de uitgaven die een belastingplichtige verricht voor de vernieuwing van een woning die hij via een sociaal verhuurkantoor verhuurt.

In het Waals Gewest bestaat de belastingvermindering voor de vernieuwing van een woning verhuurd via een sociaal verhuurkantoor nog altijd. Gelet op de spreiding van de vermindering over negen belastbare tijdperken, preciseert de aangifte voor aanslagjaar 2026 dat het gaat om de uitgaven gedaan 'vanaf 2017'.

Brussels Gewest: P.M. Vernieuwing van een woning verhuurd via een sociaal verhuurkantoor geschrapt sinds AJ 2025

Het Brussels Gewest heeft deze belastingvermindering geschrapt met ingang van aanslagjaar 2017, met een overgangsregeling voor de uitgaven gedaan vóór 1 januari 2016. Gelet op de voormelde spreiding over 'negen opeenvolgende belastbare tijdperken', komt die subrubriek X in de Brusselse aangifte aanslagjaar 2026 niet meer voor omdat de belastingvoordelen ten einde zijn gekomen in 2023.

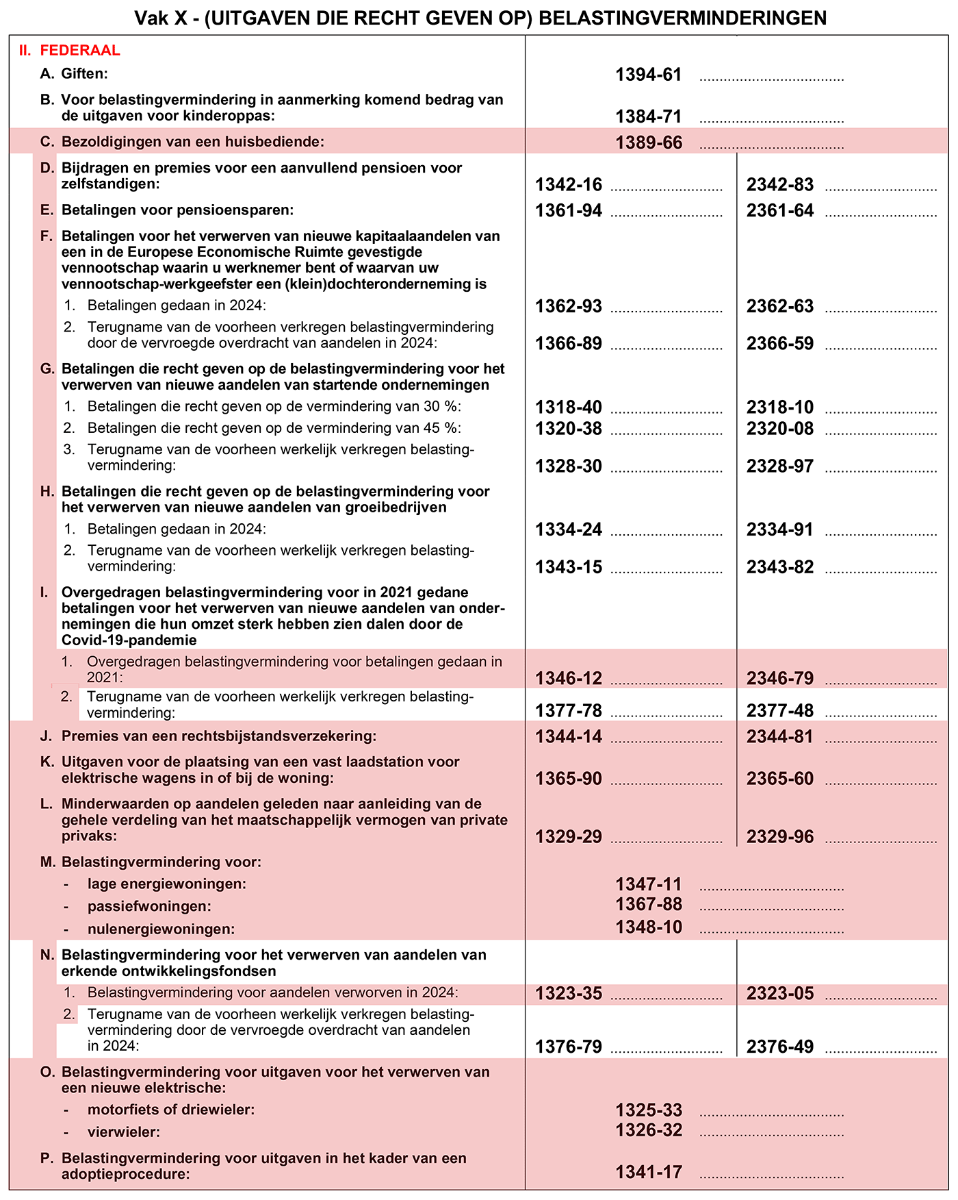

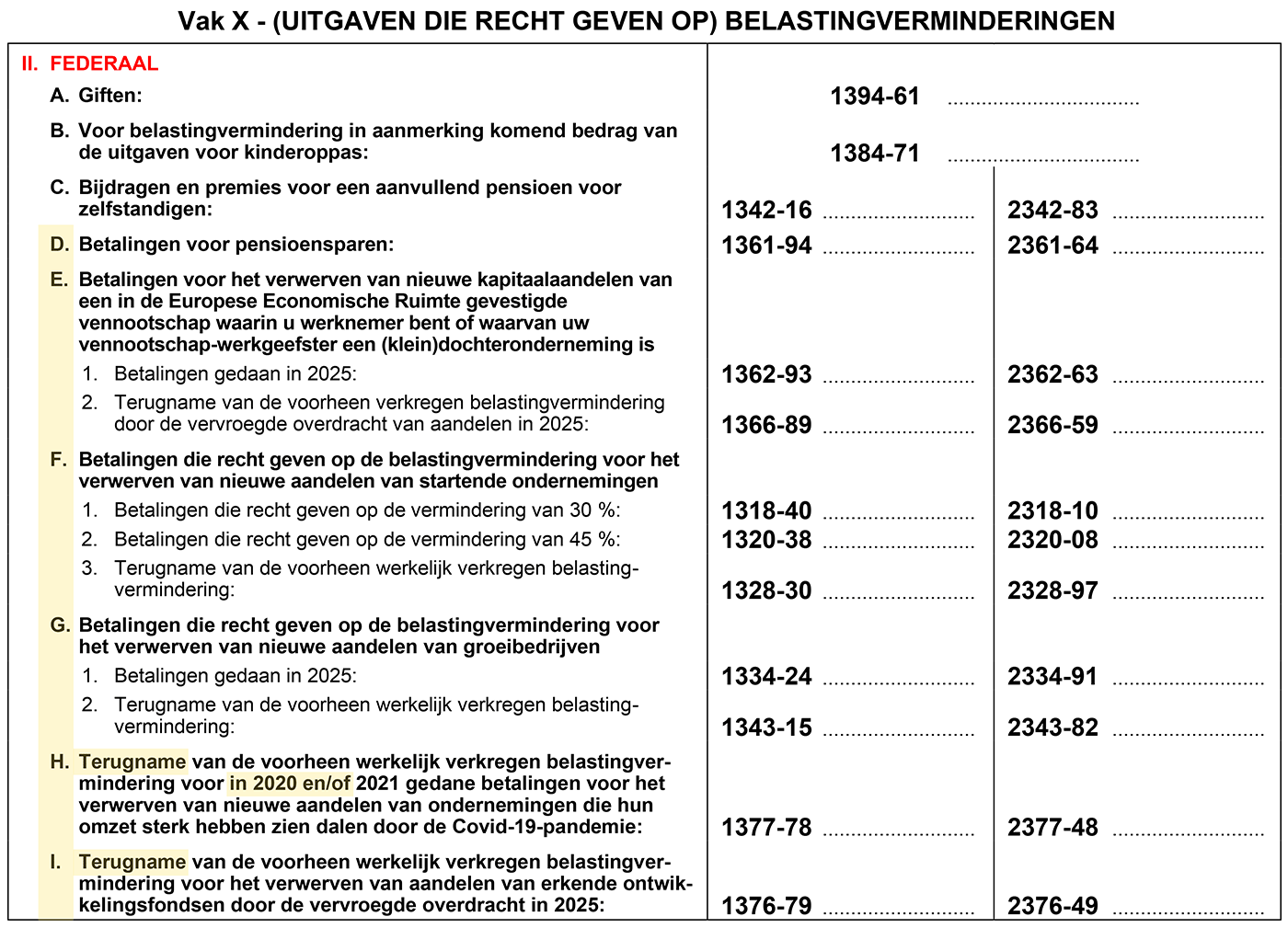

Vak X.II - Federaal: (Uitgaven die recht geven op) belastingverminderingen

Vermeldingen AJ 2025:

Vermeldingen AJ 2026:

- de belastingvermindering voor bezoldigingen van een huisbedienden

- de belastingvermindering voor de premies van een rechtsbijstandsverzekering

- de belastingvermindering voor de uitgaven van een vast laadstation voor elektrische wagens in of bij de woning. Zelfs zonder afschaffing zou deze belastingvermindering toch niet meer voorkomen op het aangifteformulier, want ze gold slechts voor uitgaven die betaald zijn in de periode van 1 september 2021 tot en met 31 augustus 2024

- de belastingvermindering voor minderwaarden geleden naar aanleiding van de gehele verdeling van het maatschappelijk vermogen van een private privak

- de belastingvermindering voor lage-energiewoningen, passiefwoningen en nul-energiewoningen

- de belastingvermindering voor het verwerven van aandelen van erkende ontwikkelingsfondsen

- de belastingvermindering bij de verwerving van een nieuwe elektrische motorfiets, driewieler of vierwieler

- de belastingvermindering voor uitgaven in het kader van een adoptieprocedure.

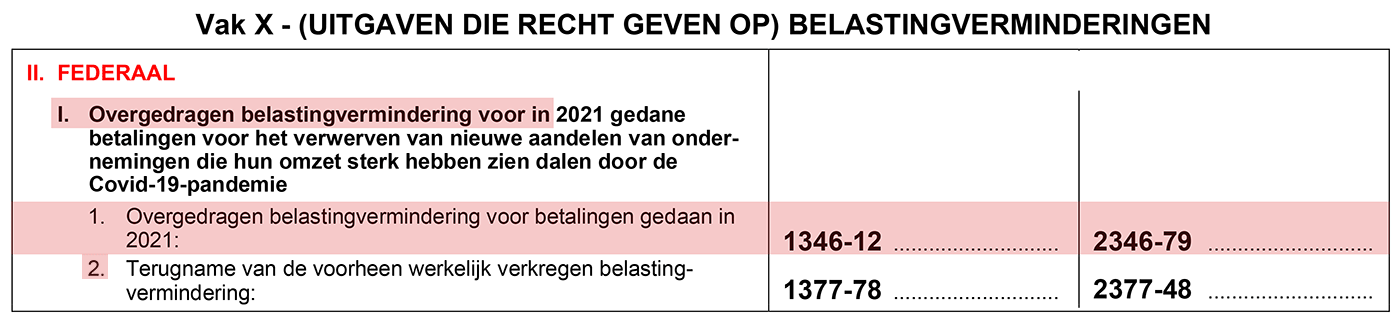

Rubriek H - Ondernemingen die hun omzet sterk hebben zien dalen door de Covid-19-pandemie

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

Er valt ook een wijziging te noteren m.b.t. de belastingvermindering voor betalingen gedaan voor het verwerven van aandelen in het kader van de tijdelijke corona taxshelter omzetverlies.

De eerste subrubriek “Overgedragen belastingvermindering voor betalingen gedaan in 2021 voor het verwerven van nieuwe aandelen in het kader van de tijdelijke Corona tax shelter omzetverlies” met de bijhorende codes 1346-12/ 2346-79 zijn geschrapt omdat er in inkomstenjaar 2025 geen dergelijke overgedragen verminderingen meer kunnen zijn.

Aan de particulier werd onder een aantal voorwaarden een federale belastingvermindering van 20% verleend voor de betalingen voor nieuwe aandelen op zijn naam verworven, tegen inbrengen in geld, die een fractie vertegenwoordigen van het kapitaal van een kleine vennootschap waarvan de omzet voor de periode van 02.11.2020 tot 31.12.2020 met minstens 30% gedaald was ten opzichte van dezelfde periode van 2019 en waarop de belastingplichtige rechtstreeks heeft ingeschreven naar aanleiding van een kapitaalverhoging tussen 1 januari 2021 en 31 augustus 2021 en die hij uiterlijk op 31 augustus 2021 volledig volstort heeft (art. 12 wet van 2 april 2021 houdende tijdelijke ondersteuningsmaatregelen ten gevolge van de COVID-19-pandemie (1) (BS 13.04.2021).

De belastingvermindering die niet of niet volledig kon worden genoten voor inkomstenjaar 2021 (door gebrek aan voldoende verschuldigde belasting) werd achtereenvolgens overgedragen naar elk van de drie belastbare tijdperken volgend op het belastbare tijdperk waarvoor de belastingvermindering wordt toegekend. Inkomstenjaar 2024 was dus het laatste jaar waarin die overgedragen vermindering kon worden genuttigd.

Gevolg is dat subrubriek 2 de hoofdrubriek wordt.

Rubriek I - Aandelen van erkende ontwikkelingsfondsen

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

De belastingvermindering voor het verwerven van aandelen van erkende ontwikkelingsfondsen is weliswaar geschrapt vanaf aanslagjaar 2026 maar de terugname van een deel van de genoten belastingvermindering indien de aandelen geen vijf jaar in bezit behouden worden, blijft bestaan. Gevolg is dat de subrubriek inzake terugname de hoofdrubriek wordt.

Deel 2 van de aangifte personenbelasting 2025

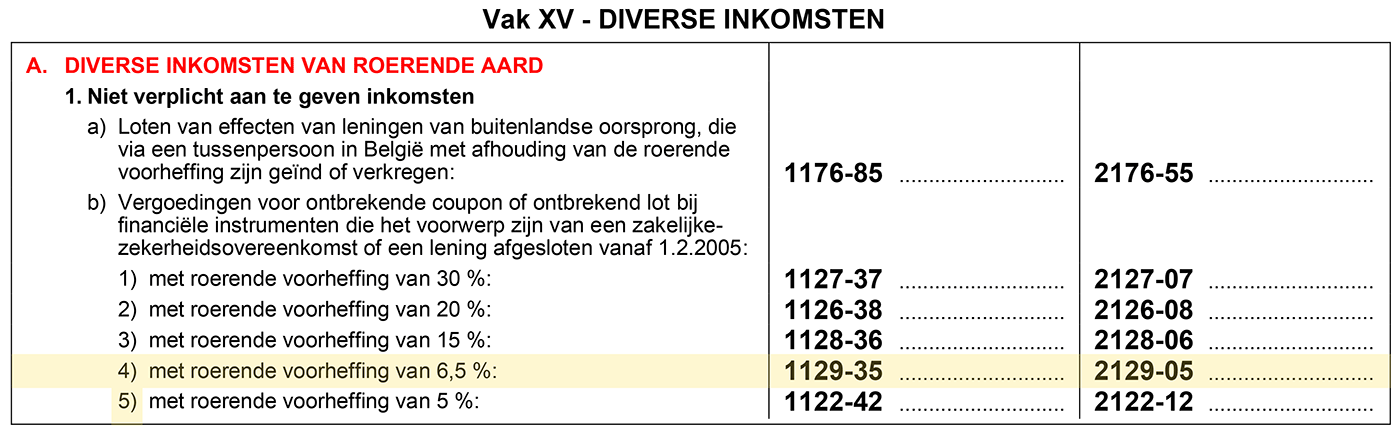

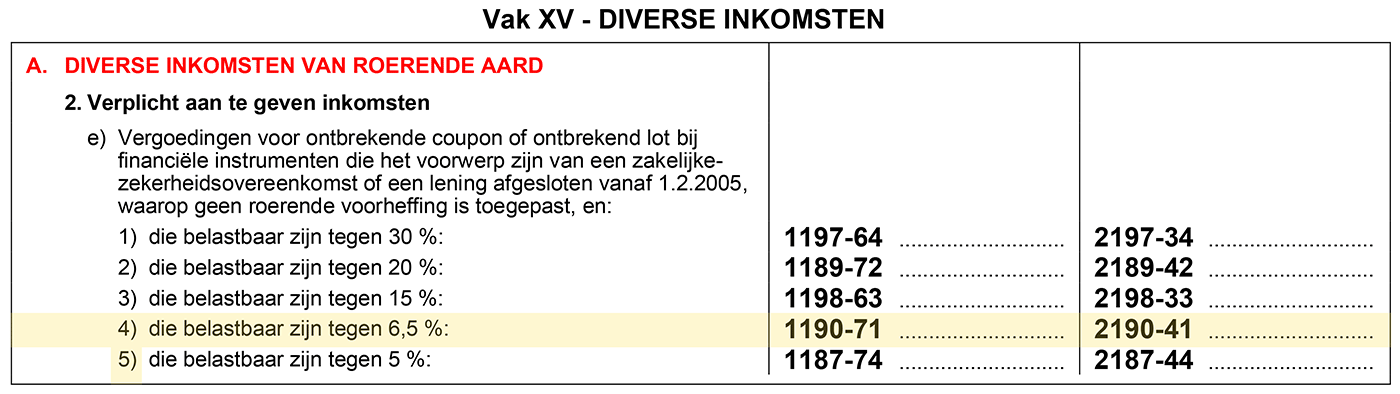

Vak XV – Diverse inkomsten

Rubriek A. - Diverse inkomsten van roerende aard

Vermelding aanslagjaar 2026:

De tarieven inzake PB en RV die van toepassing zijn op vergoedingen voor ontbrekende coupon of voor ontbrekend lot (art. 90, al. 1, 11° WIB 1992) zijn gelijk aan de tarieven die van toepassing zijn op de inkomsten van de roerende goederen, kapitalen of loten waarop die vergoedingen betrekking hebben. Dit verklaart waarom bij de desbetreffende subrubrieken (VII.A, 1, b en VAII. A, 2, e) ook hier wordt het nieuwe tarief van 6,5% vermeld (zie vak VII roerende inkomsten).

Vak XVI – Bezoldigingen van bedrijfsleiders

Rubriek 5 - Vergoedingen en voordelen voor woon-werkverkeer in het kader van het fietsplan

Vermelding aanslagjaar 2026:

In Vak XVI over de bedrijfsleidersbezoldigingen is de rubriek 5 Vergoedingen en voordelen in het kader van het fietsplan (bv. het voordeel uit een bedrijfsfiets) geherformuleerd. De nieuwe formulering preciseert dat het gaat om "vergoedingen en voordelen voor woon-werkverkeer in het kader van het fietsplan".

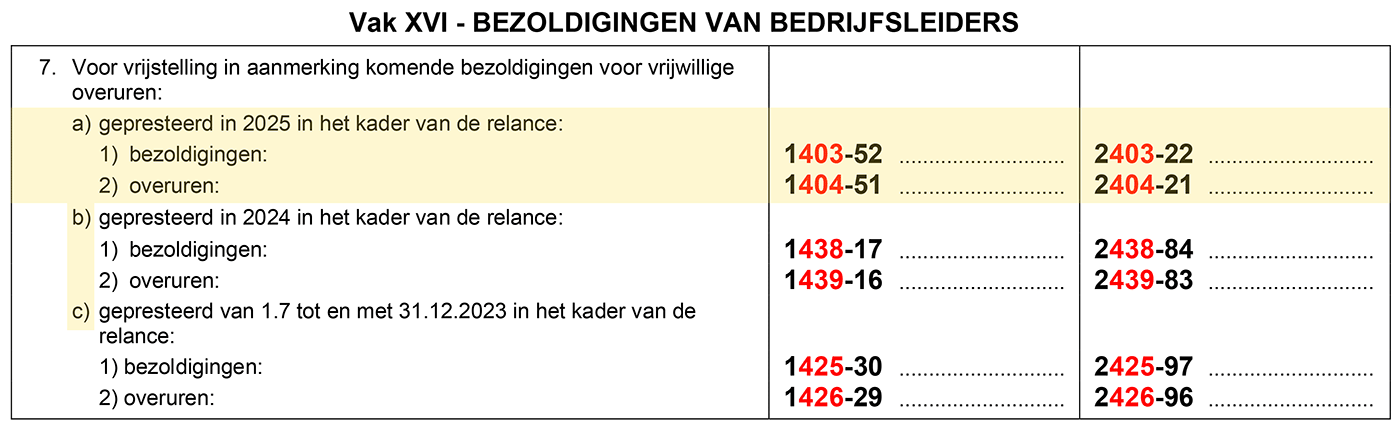

Rubriek 7 - Voor vrijstelling in aanmerking komende vrijwillige overuren zonder overwerktoeslag

Vermelding aanslagjaar 2025:

Vermelding aanslagjaar 2026:

In Vak XVI is, in navolging van wat ook gebeurd is in vak IV, in rubriek 7 een subrubriek a) ingevoegd om de van belasting vrijgestelde bezoldigingen betaald of toegekend in 2025 met betrekking tot maximaal 120 'extra' vrijwillige overuren die zijn gepresteerd bij de werkgevers in de relance (de zgn. 'relance-uren') op te nemen. Ook het aantal gepresteerde en in 2025 betaalde overuren moet in dit vak worden vermeld. De nieuwe codes 1403-52/2403-22 en 1404-51/2404-21 kan u invullen aan de hand van de codes 403 en 404 van de fiche 281.20.

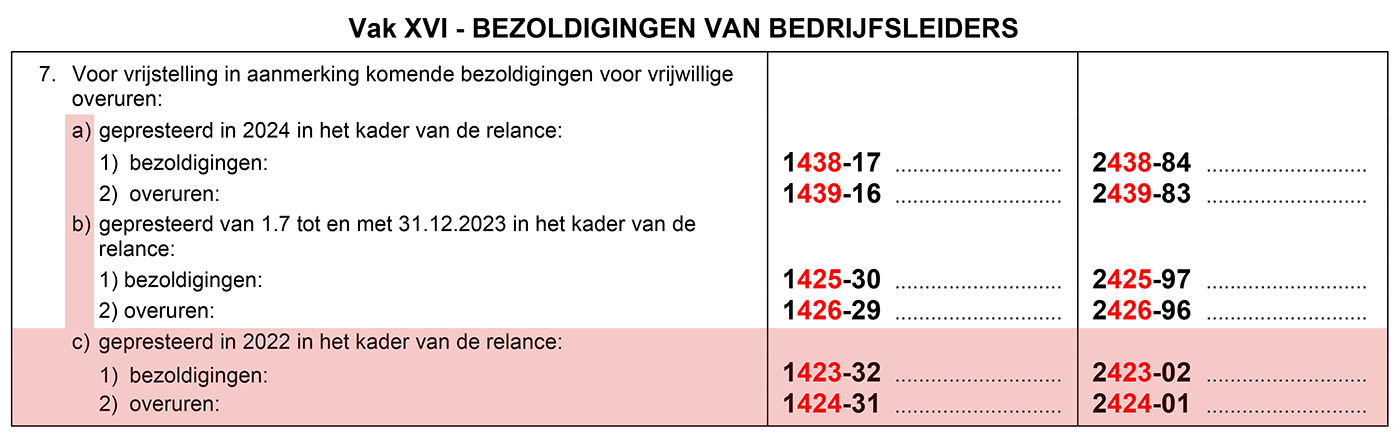

Het vrijstellingsregime voor bepaalde overuren gepresteerd in 2024 en van 01.07.2023 tot en met 31.12.2023 zonder overwerktoeslag laat ook nog zijn sporen na in de aangifte van aj. 2026, naar analogie met vak IV. De nog niet benutte vrijstelling voor overuren zonder overwerktoeslag gepresteerd in 2024 en van 01.07.2023 tot en met 31.12.2023 die pas betaald zijn in 2025, wordt overgedragen naar de nieuwe aangifte en kan nog worden gevraagd in de rubrieken 7.b en c van vak XVI.

Wat bedrijfsleiders betreft kan het in deze subrubriek XVI.7 enkel gaan om belastingplichtigen die bij een geviseerde werkgever twee van mekaar onderscheiden werkzaamheden uitoefenen, bv. als werknemer en als zelfstandig bestuurder. Als de belastingplichtige dan in zijn hoedanigheid van werknemer bv. vrijwillige overuren presteert die in aanmerking komen voor de vrijstellingsregeling, zijn de bezoldigingen die hij als werknemer verkrijgt door toepassing van het attractiebeginsel belastbaar als bezoldigingen van bedrijfsleider. De bezoldigingen van bedrijfsleider die werden verkregen naar aanleiding van een werkzaamheid als zelfstandig bedrijfsleider kunnen immers niet in aanmerking komen voor de vrijstelling.

Voor vrijstelling in aanmerking komende koopkrachtpremie komt niet meer voor

Vermelding aanslagjaar 2025:

Ook in het vak over de bedrijfsleidersbezoldigingen is de rubriek omtrent de koopkrachtpremie verdwenen, aangezien deze regeling niet langer van toepassing kan zijn. Gevolg is dat de volgende rubrieken één plaats naar voren schuiven.

Vak XVII – Winst uit nijverheids-, handels-, of landbouwondernemingen

Vermelding aanslagjaar 2025:

- de vrijstelling voor bijkomend personeel met een laag loon in een KMO

- de vrijstelling voor tewerkstelling van stagiairs.

Bijgevolg komen die rubrieken niet meer in het aangifteformulier aanslagjaar 2026 voor. Gevolg is dat andere volgende subrubrieken naar voren schuiven.

Vak XVIII – Baten van vrije beroepen, ambten, posten of andere winstgevende bezigheden

Vermelding aanslagjaar 2025:

- de vrijstelling voor bijkomend personeel met een laag loon in een KMO

- de vrijstelling voor tewerkstelling van stagiairs.

Bijgevolg komen die rubrieken ook bij het vak XVIII. Baten niet meer in het aangifteformulier aanslagjaar 2026 voor. Gevolg is dat andere volgende subrubrieken naar voren schuiven.

Klaar voor de aangifte AJ 2026? Tijdens ons dagseminarie krijg je alle praktische inzichten.