De programmawet van 30 mei 2026 werd in de nacht van donderdag 28 mei 2026 op vrijdag 29 mei 2026 gestemd en verscheen op 1 juni 2026 in de tweede editie van het Belgisch Staatsblad. De verhoging van het VVPRbis-percentage van 15% naar 18% gaat dus in op 1 juli 2026, zijnde op de eerste dag van de maand die volgt op de maand waarin deze wet in het Belgisch Staatsblad werd bekendgemaakt en is van toepassing op vanaf diezelfde datum (= 01.07.2026) toegekende of betaalbaar gestelde dividenden (art. 18, 2de lid, PW 30.05.2026, BS 01.06.2026 - editie 2) .

Heeft u nog meer fiscale informatie nodig? Volg onze Fiscale Club.

1. Uitkeringen VVPRbis

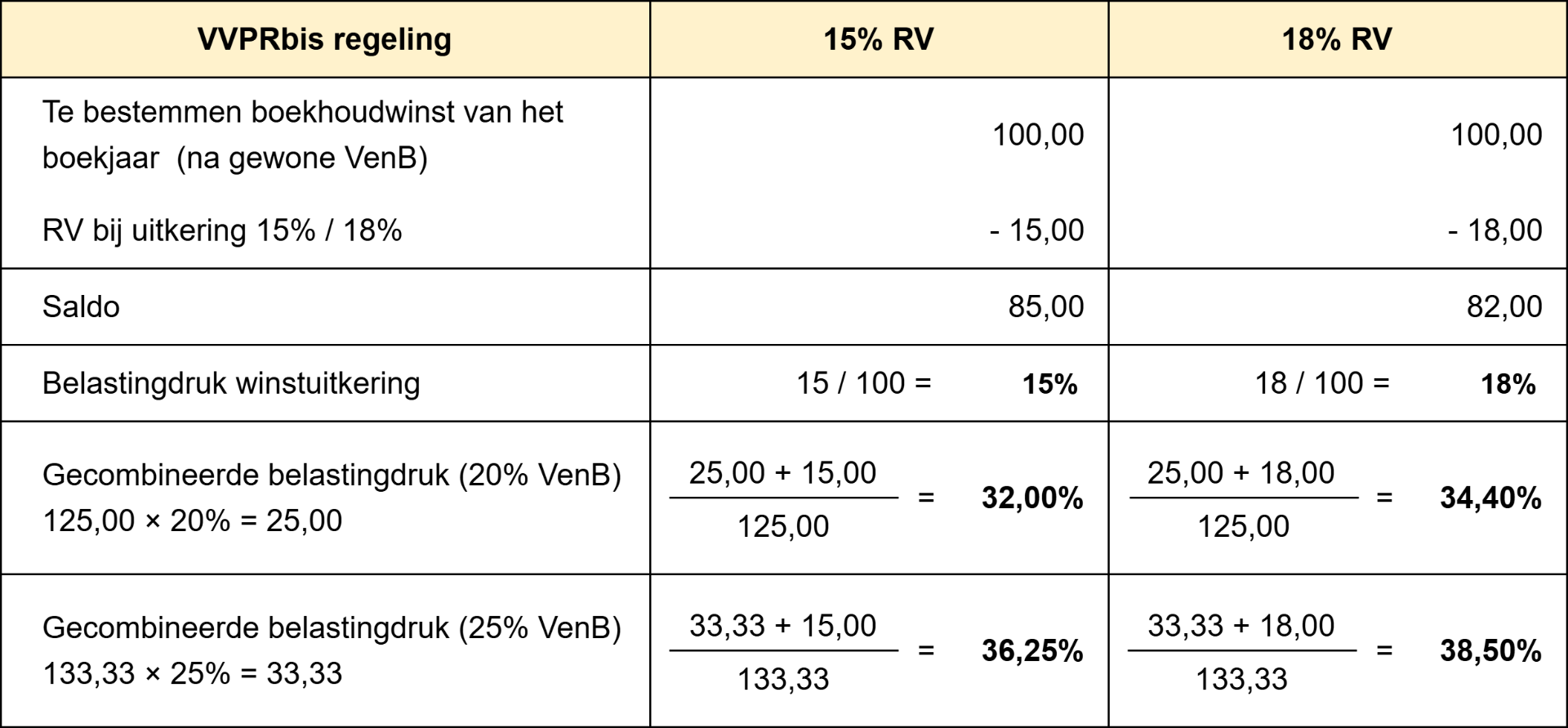

Vennootschappen kunnen onder bepaalde voorwaarden (art. 269 § 2 WIB 1992) een verlaagd tarief op roerende voorheffing toepassen bij dividenduitkeringen aan inbrengen in geld gedaan na 1 juli 2013.

Tot nu toe konden kleine vennootschappen dividenden toekennen uit de winstverdeling vanaf het derde boekjaar volgend op dat van de inbreng, tegen 15% roerende voorheffing.

Volgens de Programmawet van 30 mei 2026 (BS 01.06.2026) zal dat RV-tarief (bij dividenduitkering uit de winstverdeling vanaf het derde boekjaar na dat van inbreng) stijgen van 15% naar 18%.

Door deze verhoging van het RV-tarief zal de gecombineerde belastingdruk op winstuitkeringen (vennootschapsbelasting + roerende voorheffing) stijgen naar respectievelijk 34,4% en 38,50%.

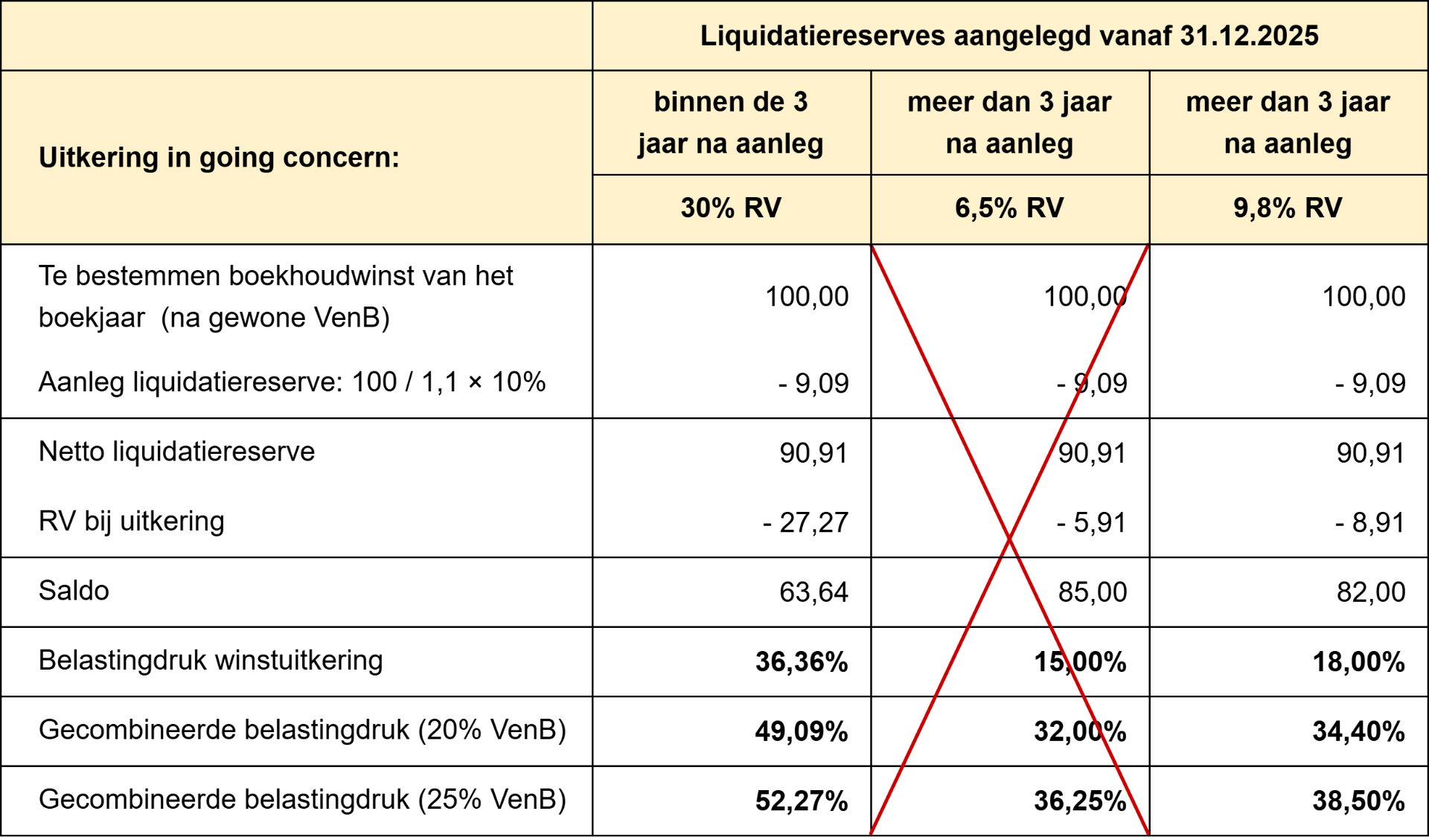

2. Uitkeringen uit liquidatiereserves

Kleine vennootschappen (volgens de groottecriteria van art. 1:24 §§ 1 – 6 WVV) kunnen bij de resultaatbestemming ervoor opteren om een liquidatiereserve aan te leggen uit de boekhoudkundige winst van het boekjaar. Zij betalen hierbij de gebruikelijke 10% anticipatieve heffing aan vennootschapsbelasting.

De vorige Programmawet van 18.07.2025 (BS 29.07.2025) voorzag in speciale RV-tarieven ingeval uitkering dividend uit liquidatiereserves going concern, waarbij de tarieven verschilden naargelang de liquidatiereserves aangelegd werden vóór dan wel vanaf 1 januari 2026.

De nieuwe Programmawet van 30.05.2026 (BS 01.06.2026 - editie 2) behoudt dat onderscheid tussen 'oude' regeling en 'nieuwe' regeling, maar het scharniermoment ligt niet langer op 1 januari 2026 maar op 31 december 2025.

Bovendien zal bij uitkering van liquidatiereserves aangelegd vanaf 31 december 2025, bij uitkering ervan in going concern na de 3-jarige behoudtermijn de belastingdruk stijgen van 15% naar 18%. Op die manier zal de belastingdruk even hoog zijn als bij een VVPRbis-uitkering na 3 jaar. Die belastingdruk van 18% zal dan bestaan uit de combinatie van 10% anticipatieve heffing aan vennootschapsbelasting bij aanleg en 9,8% roerende voorheffing bij uitkering na 3 jaar behoud van die liquidatiereserve. De verhoging van 6,5% RV naar 9,8% RV zal niet van toepassing zijn op de liquidatiereserves aangelegd tot en met 30 december 2025.

Liquidatiereserve aangelegd voor boekjaren die afsluiten uiterlijk 30 december 2025:

- uitkering binnen 3 jaar: 20% RV

- uitkering meer dan 3 jaar maar binnen 5 jaar: 6,5% RV

- uitkering meer dan 5 jaar: 5% RV

Liquidatiereserve aangelegd voor boekjaren die afsluiten vanaf 31 december 2025 :

- uitkering binnen 3 jaar: 30% RV

- uitkering meer dan 3 jaar: 9,8% RV (ipv huidig 6,5%).

Deze wijziging gaat in voor dividenden die worden toegekend of betaalbaar gesteld vanaf 11 juni 2026, zijnde de tiende dag die volgt op de bekendmaking van de Programmawet in het Belgisch Staatsblad.

Wie dus een boekjaar heeft gelijklopend met een kalenderjaar, zal voor de aanleg op 31.12.2025 (bij beslissing algemene vergadering in 2026) met zijn liquidatiereserve al in de nieuwe regeling zitten. Bovenop de 10% anticipatieve heffing n.a.v. aanleg, zal de liquidatiereserve na een behoud van minstens drie jaar kunnen uitgekeerd worden tegen een verlaagd RV-tarief van 9,8%. Bij eerdere uitkeringen blijft het tarief van 30% RV van toepassing. Uitkeringen van liquidatiereserves n.a.v. de ontbinding van de vennootschap blijven volledig vrijgesteld van RV.

Door deze verhoging van het RV-tarief zal de gecombineerde belastingdruk op winstuitkeringen (vennootschapsbelasting + roerende voorheffing) stijgen: