De belastingaangifte voor aanslagjaar 2022 is op 28 maart 2022 verschenen in het Belgisch Staatsblad.

Wat de uiterste indieningsdata betreft: Hoe en wanneer de aangifte in de personenbelasting aanslagjaar 2022 indienen?

Het model ‘Voorbereiding van de aangifte’ inzake personenbelasting aanslagjaar 2022 (= de kladversie van de aangifte, het voorbereidingsformulier) bestaat traditioneel uit twee onderdelen (een deel 1 en voor sommigen ook een deel 2) en is eigenlijk de kladversie van de aangifte.

Net zoals vorig jaar, heeft de administratie voor aanslagjaar 2022, voor elk gewest zijn eigen versie van Deel 1 van de ‘Voorbereiding van de aangifte’ voorzien. De belastingplichtige vult de versie in van het gewest waar hij op 01.01.2022 zijn fiscaal domicilie heeft. Inhoudelijk verschillen de drie versies enkel van mekaar in het vak IX.I. (leningen en verzekeringen m.b.t. de eigen woning), X.I. (belastingverminderingen gewestelijk) en XI (uitgaven m.b.t. gewestelijke belastingkredieten) door het verschil in wetgeving in de materies waarvoor de gewesten bevoegd zijn. In deel 2 van de ‘Voorbereiding van de aangifte’ komen geen gewestelijke specifieke maatregelen voor zodat er maar 1 versie van is.

U kan de nieuwe belastingaangifte 2022 hier downloaden:

- Deel 1 - Vlaams Gewest - aangifte aanslagjaar 2022

- Deel 1 - Waals gewest - aangifte aanslagjaar 2022

- Deel 1 - Brussels hoofdstedelijk gewest - aangifte aanslagjaar 2022

- Deel 2 - aangifte aanslagjaar 2022

- Vak IIPersoonlijke gegevens en gezinslasten

- Vak IIIInkomsten van onroerende goederen

- Vak IVWedden, lonen, werkloosheidsuitkeringen, wettelijke uitkeringen bij ziekte of invaliditeit, vervangingskomsten en werkloosheidsuitkeringen met bedrijfstoeslag

- Vak VIIInkomsten van kapitalen en roerende goederen

- Vak IX.IVlaams Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

- Vak IX.IWaals Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

- Vak IX.IBrussels Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

- Vak IX.IIFederaal: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

- Vak X.IGewestelijk: (Uitgaven die recht geven op) belastingverminderingen

- Vak X.IIFederaal: (Uitgaven die recht geven op) belastingverminderingen

- Vak XI.Vlaams Gewest: Bedragen die in aanmerking komen voor het gewestelijk belastingkrediet voor Winwinleningen en Vriendenaandelen

- Vak XI.Waals Gewest: Bedragen die in aanmerking komen voor het gewestelijk belastingkrediet voor ‘Coup de Pouce’- leningen

- Vak XI.Brussels Hoofdstedelijk Gewest: Bedragen die in aanmerking komen voor het gewestelijk belastingkrediet voor Proxi-leningen

- Vak XI.Voorafbetalingen voor het aanslagjaar 2022

- Vak XV.Diverse inkomsten

- Vak XVI.Bezoldigingen van bedrijfsleiders

- Vak XVII.Winst uit nijverheids-, handels- of landbouwondernemingen

- Vak XVIII.Baten van vrije beroepen, ambten, posten of andere winstgevende bezigheden

- OPM.Vrijgestelde buitenlandse inkomsten

Deel 1 van de aangifte personenbelasting 2022

Vak II - Persoonlijke gegevens en gezinslasten

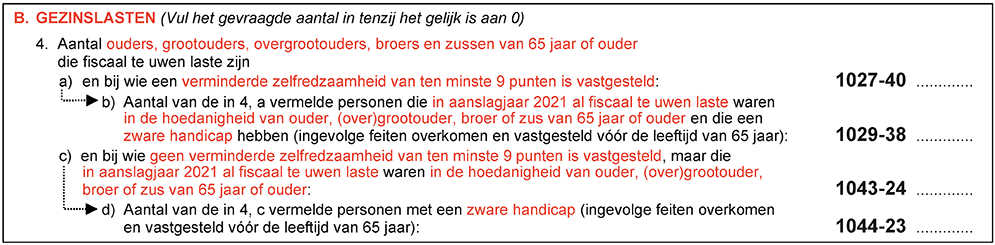

De belastingvrije som wordt verhoogd met een toeslag voor wie een ascendent of zijverwant tot en met de tweede graad fiscaal ten laste heeft én die persoon de leeftijd van 65 jaar heeft bereikt. In aj. 2021 bedroeg die toeslag op de belastingvrije som 1.740,00 EUR (geïndex. voor aj. 2021 = 3 270,00 ). Ging het om een ‘gehandicapte (in de zin van art. 135 WIB 1992)' ascendent of zijverwant, dan werd die toeslag verdubbeld. Daartoe moest de belastingplichtige bij subrubriek B, 4 van Vak II van de aangifte vermelden hoeveel ascendenten en zijverwanten t.e.m. de tweede graad van minstens 65 jaar hij fiscaal ten laste had en hoeveel daarvan er 'gehandicapt' waren.

In de nieuwe aangifte aj. 2022 is deze subrubriek aangepast om rekening te houden met de verstrengde regeling en de overgangsregeling die de Programmawet van 20 december 2020 heeft aangebracht. In de nieuwe (verstrengde) regeling wordt vanaf aanslagjaar 2022 de toeslag enkel nog toegekend indien de ascendent of zijverwant bovendien ook 'zorgbehoevend' is op 01.01.aj. , d.w.z. dat op 01.01.aj. zijn 'graad van zelfredzaamheid' ten minste 9 punten moet zijn conform het MB van 30 juli 1987. De toeslag die voorheen 1.740 EUR bedroeg, wordt verhoogd naar 2.610 EUR (indexaangepast voor aj. 2022 is dat 4.940 EUR) en zorgbehoevende ascendenten en broers/zussen van 65 jaar of ouder geven niet langer recht op een verdubbeling van de toeslag als ze ook ‘gehandicapt’ zouden zijn.

Aangezien de nieuwe regeling in veel gevallen nadelig is, werd er wel in een overgangsregeling voorzien voor belastingplichtigen die op 1 januari 2021 de ascendent of broer/zus van 65 jaar of ouder voor het aanslagjaar 2021 ten laste hadden en de bedoelde toeslag van 1.740 EUR genoten. De 'oude' regeling mag op hen verder worden toegepast voor de aanslagjaren 2022 tot 2025 dus zonder de vereiste van 'zorgbehoevend' te moeten zijn, en waarbij de toeslag belastingvrije som behouden blijft op 1.740 EUR (3.290 EUR na indexatie voor aj. 2022) en waarbij een 'gehandicapte' ascendent en broer/zus nog steeds recht geeft op een verdubbeling van de toeslag, tenzij de nieuwe regeling voordeliger is.

Subrubriek B, 4 van Vak II is aan bovenstaande aangepast. Het nieuwe luik a) behelst de nieuwe verstrengde regeling, de luiken b), c) en d) zijn er voor de toepassing van de oude overgangsregeling. Concreet dient de subrubriek B, 4 als volgt ingevuld te worden:

- In het luik a) moet het aantal ascendenten en zijverwanten t.e.m. de tweede graad van 65 jaar of ouder worden vermeld "bij wie een verminderde zelfredzaamheid van ten minste 9 punten is vastgesteld" m.a.w. die zorgbehoevend zijn. In het nieuwe punt b) moet worden aangegeven hoeveel van deze personen "in aanslagjaar 2021 al fiscaal ten laste waren in de hoedanigheid van ascendent of zijverwant t.e.m. de tweede graad van 65 jaar of ouder" en “gehandicapt” zijn.

- Het nieuwe luik c) heeft betrekking op de ascendenten en zijverwanten t.e.m. de tweede graad van minstens 65 jaar "bij wie geen verminderde zelfredzaamheid van ten minste 9 punten is vastgesteld" (en die dus niet zorgbehoevend zijn en onder de nieuwe regeling bijgevolg geen recht meer geven op de toeslag), maar die in aanslagjaar 2021 al fiscaal ten laste waren in de hoedanigheid van “ascendent of zijverwant t.e.m. de tweede graad van 65 jaar of ouder". Op basis van de overgangsmaatregel kan hier nog de 'oude' regeling worden toegepast (toeslag van 1.740 EUR (3.290 EUR na indexatie voor aj. 2022)). In het nieuwe luik d) moet in deze situatie worden aangegeven hoeveel van de personen 'gehandicapt' zijn (zodat de toeslag van 1.740,00 EUR (3.290 EUR na indexatie voor aj. 2022) volgens de oude regeling wordt verdubbeld).

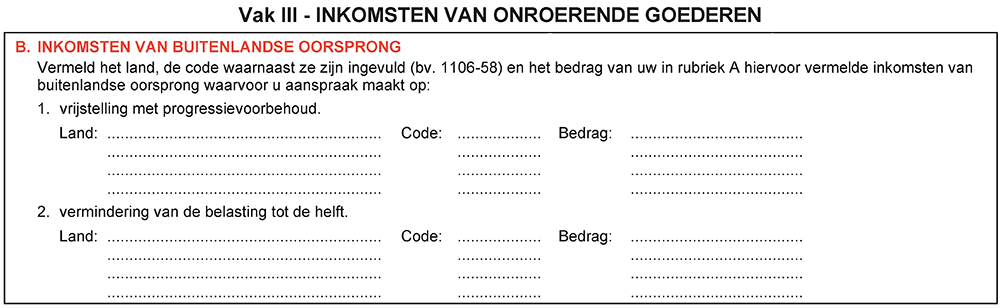

Vak III - Inkomsten van onroerende goederen

Met ingang van aanslagjaar 2022 worden de inkomsten uit buitenlandse onroerende goederen op juist dezelfde wijze belast als inkomsten van in België gelegen onroerende goederen. Dit gebeurt aan de hand van het vastgesteld kadastraal inkomen of de brutohuur (ingeval verhuring aan beroepsgebruiker) of de ontvangen vergoedingen (bv. bij vestiging recht van opstal).

Zo moest elke belastingplichtige die eigenaar, vruchtgebruiker, erfpachthouder,… is van in het buitenland gelegen onroerende goederen in 2021 de nodige informatie overmaken aan de Administratie Opmetingen en Waarderingen (AOW) van de FOD Financiën, zodat die een kadastraal inkomen aan die buitenlandse onroerende goederen kan toekennen.

Vanaf 1 januari 2021 geldt daarom ook de verplichting voor elke belastingplichtige die een zakelijk recht op een in het buitenland gelegen onroerend goed verwerft of vervreemdt, om dit spontaan te melden bij de Administratie Opmetingen en Waarderingen (AOW) van de FOD Financiën. Vandaar dat Vak III omtrent de onroerende inkomsten nu anders is opgebouwd.

De inkomsten van buitenlandse oorsprong moeten voor aj. 2022 in dezelfde rubriek worden aangegeven als de inkomsten van Belgische oorsprong, nl. in rubriek A (KI en/of brutohuur en/of vergoedingen). Opgelet: de buitenlandse belastingen mogen niet in mindering gebracht worden van het aan te geven KI of van de brutohuur of vergoedingen.

M.b.t. in het buitenland gelegen onroerend goederen moeten dan bepaalde gegevens die reeds eerder zijn vermeld in rubriek A (inkomsten samen met het land en de code) herhaald worden in rubriek B. De inkomsten (samen met het land en de code) die in aanmerking komen voor de vrijstelling met progressievoorbehoud (= de in een verdragsstaat gelegen onroerende goederen waarvan de inkomsten belastbaar zijn in de liggingsstaat van het onroerend goed, zodat België deze inkomsten moet vrijstellen met progressievoorbehoud) moeten herhaald worden in subrubriek B.1. De inkomsten (samen met het land en de code) van in het buitenland gelegen onroerende goederen waarvoor de belasting met de helft wordt verminderd op basis van art. 156, 1° WIB 1992 (onroerend goed gelegen in een niet-verdragsland) moeten herhaald worden in subrubriek B. 2.

Subrubriek A, 4 inzake 'onroerende goederen verhuurd volgens de pachtwetgeving voor land- of tuinbouwdoeleinden' vermeldt nu dat het hier eveneens kan gaan om een onroerend goed verhuurd volgens "een vergelijkbaar buitenlands recht dat de pachtprijzen beperkt". Het gaat hier om goederen die overeenkomstig de pachtwetgeving worden verhuurd én door de huurder voor land- of tuinbouw worden gebruikt (art. 7, § 1, 2°, b) WIB 1992). Het belastbaar onroerend inkomen van zulke goederen wordt beperkt tot het geïndexeerd KI. Vanaf aanslagjaar 2022 geldt dit ook wanneer de onroerende goederen in het buitenland gelegen zijn én zij worden verhuurd overeenkomstig een voormeld 'vergelijkbaar buitenlands recht'.

Opgelet! Huurherkwalificatie bij bedrijfsleiders 1ste categorie (bestuurders) was t.e.m. aj. 2021 enkel mogelijk bij Belgische gebouwen. Die huurherkwalificatie is vanaf aj. 2022 ook van toepassing bij buitenlandse gebouwde onroerende goederen.

Vak VI - Wedden, lonen, werkloosheidsuitkeringen, wettelijke uitkeringen bij ziekte of invaliditeit, vervangingskomsten en werkloosheidsuitkeringen met bedrijfstoeslag

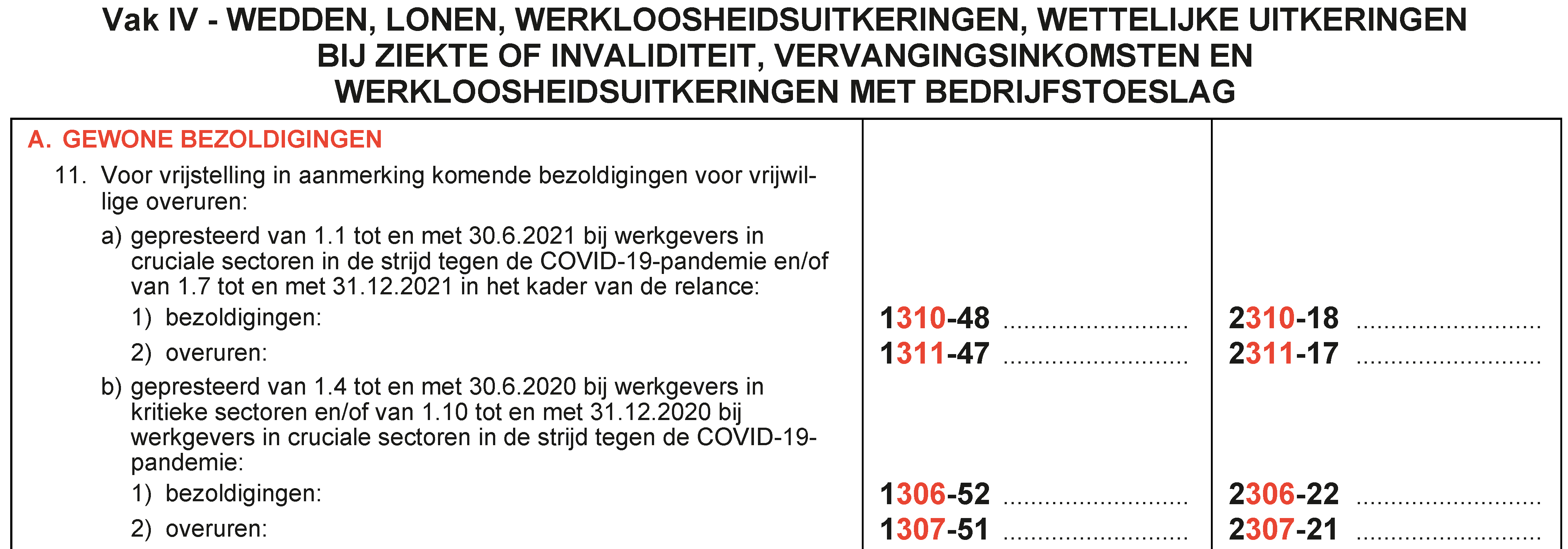

Rubriek A, 11 - Voor vrijstelling in aanmerking komende bezoldigingen voor vrijwillige overuren

In rubriek A.11 is een nieuwe subrubriek a) ingevoegd voor de toepassing van de vrijstelling van de bezoldigingen betaald of toegekend in 2021 zonder overwerktoeslag voor 120 bijkomende vrijwillige overuren gepresteerd in de eerste twee kwartalen van 2021 bij werkgevers in cruciale sectoren in de strijd tegen de COVID-19-pandemie en/of in de laatste twee kwartalen van 2021 in om het even welke sector in het kader van de relance (de zgn. 'relance-uren'). Die in principe vrijgestelde bezoldigingen moet u opnemen in de code 1310-48/2310-18. Ook het aantal in 2021 gepresteerde en in 2021 betaalde overuren die daarmee verband houden moet in die rubriek 11.a) worden vermeld. De codes 1310-48/2310-18 en 1311-47/2311-17 kan u invullen aan de hand van de codes 310 en 311 van de fiche 281.10. Dezelfde gegevens worden gevraagd bij bedrijfsleiders (vak XVI).

De bepaling van de overschrijding van de 120 vrijwillige overuren (door tewerkstelling bij meerdere werkgevers) en de opname in de belastbare basis zal bij de berekening van de verschuldigde belasting geautomatiseerd gebeuren op basis van de gegevens in de aangifte van de belastingplichtige.

Het vrijstellingsregime voor bepaalde overuren gepresteerd in 2020 zonder overwerktoeslag laat ook nog zijn sporen na in de aangifte van aj. 2022.

In 11.b) moeten de bezoldigingen betaald of toegekend in 2021 met betrekking tot maximaal 120 vrijwillige overuren gepresteerd van 1 april tot en met 30 juni 2020 bij werkgevers in kritieke en/of van 1 oktober tot en met 31 december 2020 bij werkgevers in cruciale sectoren in de strijd tegen de COVID-19-pandemie sectoren vermeld worden. Ook het aantal in 2020 gepresteerde maar in 2021 betaalde overuren moet in die rubriek 11.b) worden vermeld. De codes 1306-52/2306-22 en 1307-51/2307-21 kan u invullen aan de hand van de codes 306 en 307 van de fiche 281.10.

Als er in 2020 voor minder dan 120 uren bijkomende vrijwillige overuren werden betaald of toegekend, kan voor het saldo een vrijstelling worden verleend voor de in 2021 betaalde of toegekende bezoldigingen voor bijkomende vrijwillige overuren die werden gepresteerd in 2020. Deze 'overdracht' geldt uiteraard enkel voor bijkomende vrijwillige overuren die al werden gepresteerd in 2020, maar nog niet betaald of toegekend in 2020. De berekening van de ‘overdracht’ van het resterende contigent van 2020 gebeurt door de administratie aan de hand van de koppeling met de aangifte PB van aanslagjaar 2021 bij de opmaak van het aanslagbiljet van aj. 2022.

Rubriek D, 4 - Eenmalige corona premie voor zelfstandigen

Bepaalde zelfstandigen die minstens zes maandelijkse financiële uitkeringen overbruggingsrecht rechtmatig genoten hebben in de periode van 1 oktober 2020 tot en met 30 april 2021 in het kader van bepaalde tijdelijke maatregelen n.a.v. de coronacrisis hadden in 2021 recht op een eenmalige coronapremie van (bruto) 598,81 EUR. Zowel winsten- als batenbehalers, bedrijfsleiders en meewerkende echtgenoten kwamen in aanmerking.

De premie wordt behandeld als een vervangingsinkomen en is afzonderlijk belastbaar aan 16,5%, tenzij globalisatie voordeliger is. Het sociaal verzekeringsfonds vermeldt de uitbetaalde brutopremie op de fiche 281.18 in de code 309. Het bruto bedrag van 598,80 EUR moet dan aangegeven worden in deel 1, Vak IV, rubriek D ‘Vervangingsinkomsten’ in de nieuwe subrubriek 4 "Eenmalige premie voor bepaalde begunstigden van een COVID-19-overbruggingsrecht" (code 1309-49/2309-19).

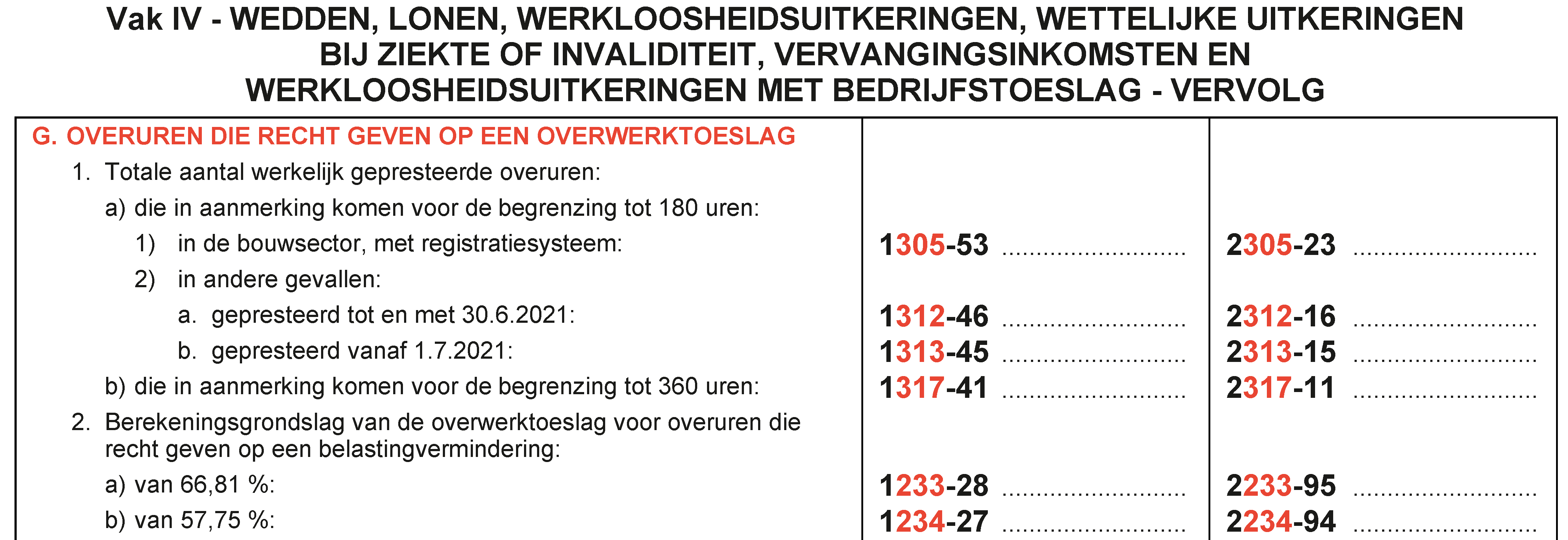

Rubriek G - overuren die recht geven op een overwerktoeslag

De rubriek G overuren die recht geven op een overwerktoeslag is uitgebreid.

Werknemers die overwerk presteren en daarvoor recht hebben op een 'overwerktoeslag', genieten een belastingvermindering (art. 154bis WIB 1992). Het aantal overuren dat recht geeft op deze belastingvermindering, is evenwel beperkt tot 130 uren. Voor bepaalde sectoren geldt een hogere grens. Voor werknemers tewerkgesteld in de bouwsector mits de werkgever gebruikmaakt van een elektronisch aanwezigheidsregistratiesysteem, is de grens permanent vastgesteld op 180 uren. Voor werknemers tewerkgesteld in de horecasector is de grens permanent vastgesteld op 360 uren.

De wet van 12 december 2021 (BS 31 december 2021) heeft nu de algemene grens van 130 overuren tijdelijk verhoogd naar 180 voor de periode van 1 juli 2021 tot 31 december 2021. Wat inhoudt dat de bijkomende 50 overuren boven het algemeen contingent van 130 uren, moeten zijn gepresteerd in deze periode.

Vandaar dat in rubriek G "Overuren die recht geven op een overwerktoeslag" van Vak IV geen verwijzing voorkomt naar de gewone grens van 130 overuren en dat bij “het totale aantal werkelijk gepresteerde overuren dat in aanmerking komt voor de begrenzing tot 180 uren” er een onderscheid wordt gemaakt tussen:

- punt 1) dat de regeling in "de bouwsector, met registratiesysteem" viseert, en

- punt 2) dat de "andere gevallen" viseert, waarbij hier verder een onderscheid wordt gemaakt tussen de overuren "gepresteerd tot en met 30.6.2021" (waarvoor de algemene verhoging naar 180 uren nog niet geldt) en de overuren "gepresteerd vanaf 1.7.2021" (waarvoor de verhoging wel geldt).

Vak VII - Inkomsten van kapitalen en roerende goederen

In rubriek A van Vak VII omtrent de roerende inkomsten wordt in subrubriek 1 m.b.t. de niet verplicht aan te geven inkomsten, geen melding meer gemaakt van de inkomsten met roerende voorheffing van 10 % en in subrubriek 2 m.b.t. de verplicht aan te geven inkomsten wordt geen melding meer gemaakt van de inkomsten zonder roerende voorheffing die belastbaar zijn tegen 10 %. Die subrubrieken zijn geschrapt als gevolg van de uitdoving van dat 10% tarief, dat voorheen van toepassing was op dividenden bedoeld in art. 537, zesde lid, 2°, WIB 92 (heeft te make met ‘de vasktklikoperatie’ of ‘interne vereffening’).

Vak IX.I – Vlaams Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

Andere gewestelijke belastingvermindering voor interesten dan de woonbonus

Interesten van leningen afgesloten vóór 01.01.2016 die op tijdstip betaling ervan betrekking hebben op de eigen woning, kunnen wanneer die interesten niet voldoen aan de voorwaarden van de Vlaamse woonbonus, mogelijks in aanmerking komen voor andere Vlaamse voordelen zoals bv. de Vlaamse belastingvermindering voor ‘gewone interesten’ (van niet-hypothecaire leningen en hypothecaire leningen die geen recht geven op de woonbonus) of voor de belastingvermindering voor verrekening onroerende voorheffing (subrubriek I, 3 c) of voor de belastingvermindering voor ‘bijkomende interesten’ (subrubriek I, 3 b).

Indien er interesten ingevuld worden in subrubriek I,3 a) en/of b), moeten bepaalde gegevens vermeld worden met betrekking tot "het vrijgestelde inkomen van uw 'eigen woning'" in rubriek I, 3, a). Deze input is van belang voor de berekening van dat voordeel van subrubriek I,3 b) of c). Vanaf aanslagjaar 2022 is er geen opdeling meer in gegevens over vrijgesteld inkomen van de eigen woning 'woning gelegen in België' en gegevens over vrijgesteld inkomen van de eigen woning 'woning gelegen in het buitenland'. Dat onderscheid is weggevallen aangezien buitenlandse woningen vanaf aanslagjaar 2022 op dezelfde wijze worden belast als woningen gelegen in België.

In de aangifte van het Waalse en Brusselse gewest is diezelfde aanpassing ook gebeurd.

Overzicht van de fiscale voordelen in het Vlaams Gewest

| VLAAMS GEWEST | Leningen vóór 2015 | Leningen in 2015 | Leningen van 2016 tot 2019 | |||

| Voordeel | Aangifte | Voordeel | Aangifte | Voordeel | Aangifte | |

| Vlaamse Geïntegreerde woonbonus | - | - | - | - | 40% | 3334 3335 |

| Vlaamse Woonbonus | marg.T. min. 30% |

3370 3371 |

40% | 3360 3361 |

- | - |

| Belast(-) bijkomende interesten | marg.T. min. 30% |

3138 3139 |

- | - | - | - |

| Belast(-) gewone interesten | marg.T. min. 30% |

3152 3146 |

40% | 3151 3150 |

- | - |

| Belast(-) verrekening OV | 12,50% | 3146 | 12,50% | 3150 | - | - |

| Belast(-) bouwsparen KAP | marg.T. min. 30% |

3355 3356 |

- | - | - | - |

| Belast(-) bouwsparen LV | marg.T. min. 30% |

3351 3352 |

- | - | - | - |

| Belast(-) langetermijnsparen KAP | 30% | 3358 | 30% | 3358 | - | - |

| Belast(-) langetermijnsparen LV | 30% | 3353 3354 |

30% | 3353 3354 |

- | - |

| Belast(-) erfpacht-, opstalvergoed. of gelijkaardige vergoedingen | marg.T. min. 30% |

3147 | 40% | 3143 | 40% | 3143 |

Vak IX.I – Waals Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

Chèque habitat

De eerste onderverdeling is voorbehouden voor uitgaven die in aanmerking komen voor de chèque-habitat, met onderverdeling in leningen gesloten in 2021, en leningen gesloten van 2016 tot 2020.

Hypothecaire leningen afgesloten in 2021 en eraan gekoppelde schuldsaldoverzekeringen voor het aankopen of bouwen van de enige eigen woning, geven mogelijks recht op de chèque-habitat. De chèque-habitat is een terugbetaalbaar belastingkrediet in functie van inkomen en kinderlast, beperkt tot de werkelijk betaalde kapitaalaflossingen, interesten en premies. Merk op dat de kinderlast altijd wordt bepaald op basis van de gegevens ingevuld in vak II, onafhankelijk van de leningsdatum.

Opgelet! De codes 3338-57 en 4338-27 m.b.t. de kapitaalaflossingen en interesten en de codes 3359-56 en 4339-26 m.b.t. de verzekeringspremies die vorig jaar gebruikt werden voor de leningen afgesloten in 2020, zijn voor aanslagjaar 2022 verbonden aan leningen afgesloten in 2021.

Voor hypothecaire leningen afgesloten in 2020 die voor 2021 in aanmerking komen voor chèque-habitat moeten

- de codes 3324-71 en 4324-41 voor de kapitaalaflossingen en interesten

- de codes 3325-70 en 4325-40 voor de verzekeringspremies

gebruikt worden. Tevens dient de vraag beantwoord te worden of de woning waarvoor die lening is aangegaan, op 31.12.2021 nog altijd de enige woning is van de belastingplichtige. Wanneer dat niet het geval is, wordt het belastingkrediet gehalveerd.

Opgelet: Heeft u in 2020 een lening chèque-habitat afgesloten en de uitgaven ingevuld in de codes 3338-57, 4338-27 en/of 3339-56 , 4339-26, dan mag u niet dezelfde codes gebruiken als vorig jaar! U moet de uitgaven voor AJ 2022 opnemen in de codes 3324-71,4324-41 en/of 3325-70, 4325-40.

Overzicht van de fiscale voordelen in het Waals Gewest

| WAALS GEWEST | Leningen vóór 2015 | Leningen in 2015 | Leningen vanaf 2016 | |||

| Voordeel | Aangifte | Voordeel | Aangifte | Voordeel | Aangifte | |

| Waalse chèque habitat | - | - | - | - | ||

| - lening van 2021: | - | - | - | - | krediet | 3338 3339 |

| - lening van 2016 tot 2020: | - | - | - | - | krediet | 3324 3325 |

| Waalse Woonbonus | marg.T. min. 30% |

3370 3371 |

40% | 3360 3361 |

40% | 3360 (*) 3361 (*) |

| Belast(-) bijkomende interesten nieuwbouw | marg.T. min. 30% |

3138 | 40% | 3133 | 40% | 3133 (*) |

| Belast(-) bijkomende interesten verbouwing | marg.T. min. 30% |

3139 | 40% | 3134 | - | - |

| Belast(-) gewone interesten | marg.T. min. 30% |

3152 3146 |

- | - | - | - |

| Belast(-) verrekening OV | 12,50% | 3146 | 12,50% | 3150 | 12,50% | 3150 (*) |

| Belast(-) bouwsparen KAP | marg.T. min. 30% |

3355 3356 |

40% | 3359 | 40% | 3359 (*) |

| Belast(-) bouwsparen LV | marg.T. min. 30% |

3351 3352 |

40% | 3350 | 40% | 3350 (*) |

| Belast(-) langetermijnsparen KAP | 30% | 3358 | 30% | 3358 | 30% | 3358 (*) |

| Belast(-) langetermijnsparen LV | 30% | 3353 3354 |

30% | 3353 | 30% | 3353 (*) |

| Belast(-) erfpacht-, opstalvergoed. of gelijkaardige vergoedingen | marg.T. min. 30% |

3147 | 40% | 3143 | - | - |

Vak IX.I – Brussels Gewest: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

Overzicht van de fiscale voordelen in het Brussels Gewest

| BRUSSELS GEWEST | Leningen vóór 2015 | Leningen in 2015 en 2016 | ||

| Voordeel | Aangifte | Voordeel | Aangifte | |

| Brusselse Woonbonus | marg.T. min. 30% |

3370 3371 |

45% | 3360 3361 |

| Belast(-) bijkomende interesten nieuwbouw | marg.T. min. 30% |

3138 | 45% | 3133 |

| Belast(-) bijkomende interesten verbouwing | marg.T. min. 30% |

3139 | 45% | 3134 |

| Belast(-) gewone interesten | marg.T. min. 30% |

3152 3146 |

- | - |

| Belast(-) verrekening OV | 12,50% | 3146 | 12,50% | 3150 |

| Belast(-) bouwsparen KAP | marg.T. min. 30% |

3355 3356 |

45% | 3359 |

| Belast(-) bouwsparen LV | marg.T. min. 30% |

3351 3352 |

45% | 3350 |

| Belast(-) langetermijnsparen KAP | 30% | 3358 | 30% | 3358 |

| Belast(-) langetermijnsparen LV | 30% | 3353 3354 |

30% | 3353 |

| Belast(-) erfpacht-, opstalvergoed. of gelijkaardige vergoedingen | marg.T. min. 30% |

3147 | 45% | 3143 |

Vak IX.II – Federaal: Interesten en kapitaalaflossingen van leningen en schulden, premies van individuele levensverzekeringen en erfpacht- en opstalvergoedingen of gelijkaardige vergoedingen, die recht geven op een belastingvoordeel

Gelet op het feit dat federale woonbonus enkel mogelijk is voor leningen afgesloten tussen 01.01.2005 en 31.12.2013 en toeslag(en) boven op het basisbedrag enkel mogelijk is(zijn) in de eerste 10 jaar looptijd van de lening, wordt bij de bijkomende vragen die in die rubriek II.B. worden gesteld verduidelijkt dat die bijkomende vragen alleen betrekking hebben op leningen gesloten in 2012 of 2013.

Vak X.I – Gewestelijk: (uitgaven die recht geven op) belastingverminderingen

In de drie gewestelijke versies van de aangifte, valt een precisering te noteren in de formulering van de uitgaven die voor aanslagjaar 2022 in aanmerking komen voor de belastingvermindering die, gespreid over maximaal negen opeenvolgende belastbare tijdperken, werd of wordt toegekend i.v.m. de uitgaven die een belastingplichtige verricht voor de vernieuwing van een woning die hij via een sociaal verhuurkantoor verhuurt.

- Het Vlaamse Gewest heeft de regeling geschrapt vanaf 1 januari 2019. Voor uitgaven die werkelijk werden betaald uiterlijk 31 december 2018, bleef de regeling wel gelden, inclusief de spreiding van het belastingvoordeel over negen belastbare tijdperken. Daarmee rekening houdend, preciseert subrubriek X.I, C (Vlaamse versie) van de aangifte aanslagjaar 2022 dat het gaat om de uitgaven gedaan van '2013 tot 2018’.

- Het Brussels Gewest heeft deze belastingvermindering geschrapt met ingang van aanslagjaar 2017, met een overgangsregeling voor de uitgaven gedaan vóór 1 januari 2016. Gelet op de voormelde spreiding over 'negen opeenvolgende belastbare tijdperken', preciseert subrubriek X.I, C (Brusselse versie) van de aangifte aanslagjaar 2022 dat het gaat om de uitgaven gedaan van '2013 tot 2015'.

- In het Waals Gewest bestaat de belastingvermindering nog altijd. Gelet op de spreiding van de vermindering over negen belastbare tijdperken, preciseert de aangifte voor aanslagjaar 2022 dat het gaat om de uitgaven gedaan 'vanaf 2013'.

Vak X.II – Federaal: (uitgaven die recht geven op) belastingverminderingen

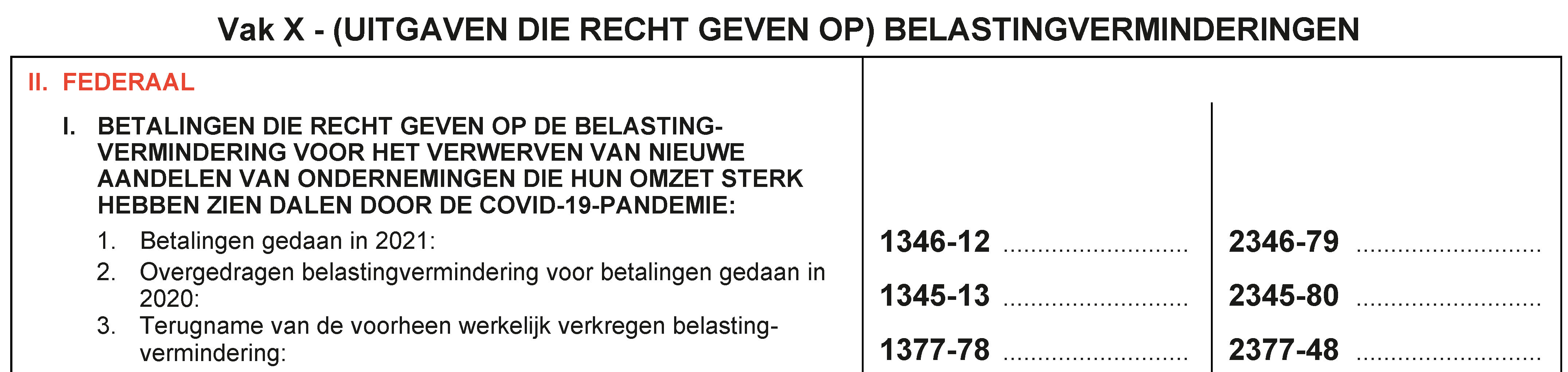

Betalingen die recht geven op de belastingvermindering voor het verwerven van nieuwe aandelen van ondernemingen die hun omzet sterk hebben zien dalen door de covid-19 pandemie

Rubriek, II, I is voor aanslagjaar 2022 onderverdeeld in drie subrubrieken:

- ‘betalingen gedaan in 2021' voor het vermelden van de betalingen gedaan van 01.01 tot 31.08.2021 voor het verwerven van nieuwe aandelen van kleine vennootschappen waarvan de omzet in de periode van 02.11.2020 tot 31.12.2020 met minstens 30 % was gedaald t.o.v. dezelfde periode in 2019

- ‘overgedragen belastingvermindering voor betalingen gedaan in 2020' voor het vermelden van het gedeelte van de belastingvermindering waarop de belastingplichtige recht had voor aanslagjaar 2021, maar dat in dat aanslagjaar niet volledig kon worden verleend bij gebrek aan voldoende verschuldigde belasting

- ‘de terugname van de voorheen werkelijk verkregen belastingvermindering' voor het vermelden van het gedeelte van de belastingvermindering die de belastingplichtige voor aanslagjaar 2021 werkelijk heeft verkregen, maar dat moet worden teruggenomen omdat de voorwaarden voor het behoud van die vermindering in de loop van 2021 niet langer waren vervuld.

De Corona Tax Shelter is in inkomstenjaar 2021 tijdelijk heropgevist en toegepast op kleine vennootschappen die zwaar hebben geleden onder de tweede coronagolf (Wet van 02.04.2021 (BS 13.04.2021)).

In rubriek X.II.I is de eerste subrubriek nu voorbehouden voor betalingen voor het verwerven van nieuwe aandelen van kleine vennootschappen die door de coronacrisis hun omzet tussen 2 november 2020 en 31 december 2020 met minstens 30 procent zagen dalen t.o.v. hun omzet tussen 2 november en 31 december 2019.

Het belastingvoordeel is er voor particulieren die inschrijven op nieuwe aandelen op naam in ruil voor een inbreng in geld tijdens een kapitaalverhoging (tot maximaal 250.000 EUR voor die vennootschap) tussen 1 januari 2021 en 31 augustus 2021 en die uiterlijk op 31 augustus 2021 volledig waren volstort. Het belastingvoordeel is een federale belastingvermindering van 20 procent voor een maximale investering van 100.000 EUR per belastingplichtige. In tegenstelling tot de tax shelters voor startende vennootschappen en groeibedrijven, komen ook bedrijfsleiders in aanmerking. De aandelen moeten 60 maanden worden bijgehouden, anders moet het belastingvoordeel deels worden teruggegeven onder de vorm van een federale belastingvermeerdering. Ook wanneer de vennootschap een aantal voorwaarden niet naleeft, is een teruggave van de belastingvermindering in de toekomst mogelijk.

De belastingvermindering wordt verleend op basis van een door de vennootschap uitgereikt jaarlijks attest 281.83 waarin wordt bevestigd dat aan alle voorwaarden om recht te geven op de belastingvermindering taks shelter covid-19 is voldaan én waarin het bedrag staat van de uitgaven die werden betaald tijdens het jaar waarvoor het attest wordt uitgereikt alsook het bedrag van de uitgaven dat in aanmerking komt voor de belastingvermindering.

In de code 1346-12/2346-79 vermeldt men dan de kwalificerende uitgaven waarvoor men de federale belastingvermindering van 20% vraagt. Let op : als die uitgaven in aanmerking zouden komen voor de permanente belastingvermindering van aandelen in het kader van de tax shelter voor startende vennootschappen (art. 145/26 WIB 1992 federale belastingvermindering van 30% of 45%) of voor de belastingvermindering bij de verwerving van nieuwe aandelen van groeibedrijven (art. 145/27 WIB 1992 federale belastingvermindering van 25%) of voor het Vlaams belastingkrediet voor Vlaamse vriendenaandelen, zal u een keuze moeten maken.

Verder zijn er nog twee subrubrieken toegevoegd m.b.t. de eerste tax shelter corona i.v.m. betalingen voor nieuwe aandelen op naam verworven, tegen inbrengen in geld, die een fractie vertegenwoordigen van het kapitaal van een kleine vennootschap waarvan de omzet voor de periode van 14 maart 2020 tot 30 april 2020 met minstens 30% gedaald was ten opzichte van dezelfde periode van 2019 en waarop de belastingplichtige rechtstreeks heeft ingeschreven naar aanleiding van een kapitaalverhoging tussen 14 maart 2020 en 31 december 2020 en die hij uiterlijk op 31 december 2020 volledig volstort heeft:

- De belastingvermindering die bij gebrek aan voldoende verschuldigde belasting niet of niet volledig kon worden genoten voor aanslagjaar 2021 m.b.t. aandelen van de eerste taks shelter, is naar de drie volgende belastbare tijdperken, overdraagbaar behoudens als de aandelen reeds in 2021 zijn vervreemd (tenzij bij overlijden) of de vennootschap zich niet aan bepaalde voorwaarden heeft gehouden in 2021. Die overgedragen belastingvermindering vanuit 2020 is in principe terug te vinden onderaan het aanslagbiljet aj. 2021. Met het oog op de aangifte van dit overdraagbaar gedeelte is de nieuwe code 1345-13/2345-80 "overgedragen belastingvermindering voor betalingen gedaan in 2020" toegevoegd aan de aangifte van aanslagjaar 2022.

- In het kader van de eerste taks shelter corona moeten bepaalde voorwaarden worden nageleefd gedurende een termijn van 60 maanden na aanschaffing van de aandelen (bv. geen overdracht van de aandelen, tenzij bij overlijden, alsook dient de vennootschap zich aan bepaalde voorwaarden te houden). Worden deze voorwaarden niet nageleefd, dan wordt de belastingvermindering genoten in 2020 teruggenomen a rato van het nog niet-verlopen gedeelte van de 60 maanden-termijn. De terugname van de voorheen werkelijk verkregen belastingvermindering moet worden vermeld in de nieuwe code 1377-78/2377-48.

Uitgaven voor de plaatsing van een vast laadstation voor elektrische wagens in of bij de woning

In rubriek X.II is nieuwe subrubriek K ingevoegd om de vanaf 01.09.2021 gedane uitgaven voor de aankoop, plaatsing en keuring van een nieuw vast laadstation voor elektrische wagens in of bij de woning waar de belastingplichtige zijn fiscale woonplaats heeft op 01.01. aj. te vermelden (nieuw art. 145/50 WIB 92). Het laadstation moet intelligent zijn (het kan de laadtijd en het laadvermogen sturen) en mag uitsluitend gebruik maken van groene stroom.

Particulieren die in hun eigen woning een laadpaal voor elektrische wagens laten installeren, kunnen immers voor die uitgaven die gedaan zijn tussen 1 september 2021 t.e.m. 31 augustus 2024 onder bepaalde voorwaarden in aanmerking komen voor een nieuwe federale belastingvermindering.

Per laadpaal en per belastingplichtige komt er maximaal 1.500 EUR aan uitgaven voor de belastingvermindering in aanmerking. Het percentage van de vermindering is afhankelijk van het jaar waarin de uitgaven werkelijk zijn betaald. Voor uitgaven gedaan in inkomstenjaar 2021 (meer bepaald van 1 september 2021 t.e.m. 31 december 2021) bedraagt het percentage 45%. Ook voor uitgaven gedaan in 2022 blijft het percentage 45%. Vanaf 01.01.2023 zakt het naar 30 %. Opgelet : de belastingvermindering kan slechts aangevraagd worden voor één belastbaar tijdperk.

Kwijtgescholden huurprijs en huurvoordelen

Eveneens volledig nieuw is de subrubriek M die betrekking heeft op de federale belastingvermindering van 30% waarop verhuurders aanspraak kunnen maken wanneer zij vrijwillig de huurprijs en huurvoordelen van welbepaalde maanden ten belope van minstens 40 % kwijtschelden aan hun huurder die zijn onderneming verplicht heeft moeten sluiten n.a.v. de maatregelen van de federale overheid in het kader van de COVID-19-pandemie. Initieel gold de regeling enkel voor de huurprijs en huurvoordelen van de maanden maart, april en/of mei 2021. Nadien is die regeling verlengd (met aangepaste voorwaarden) voor de maanden juni, juli, augustus en/of september 2021. Het bedrag van de kwijtgescholden huurprijs en huurvoordelen voor de maanden maart-mei 2021 en/of juni - september 2021 (mits alle voorwaarden voldaan zijn) is begrensd tot:

- max. 5 000,00 EUR per maand per huurovereenkomst

- max. 45 000,00 EUR per belastingplichtige-verhuurder over alle huurovereenkomsten heen voor elke periode (aparte grens van 45 000,00 EUR voor maart-mei 2021 en juni-september 2021 ).

De verhuurder kan dus een maximale belastingvermindering krijgen van 13 500,00 EUR per ‘huurkwijtscheldingsregeling’ (30 % van 45 000), namelijk van maart tot mei 2021 en van juni 2021 tot september 2021. In totaal dus een mogelijk voordeel van 27 000,00 EUR.

De belastingplichtige noteert zijn begrensde kwijtgescholden huurprijs en huurvoordelen voor de maanden maart-mei 2021 in de code 1363-92/2363-62 en voor de maanden april-augustus 2021 in de code 1364-91/2364-61.

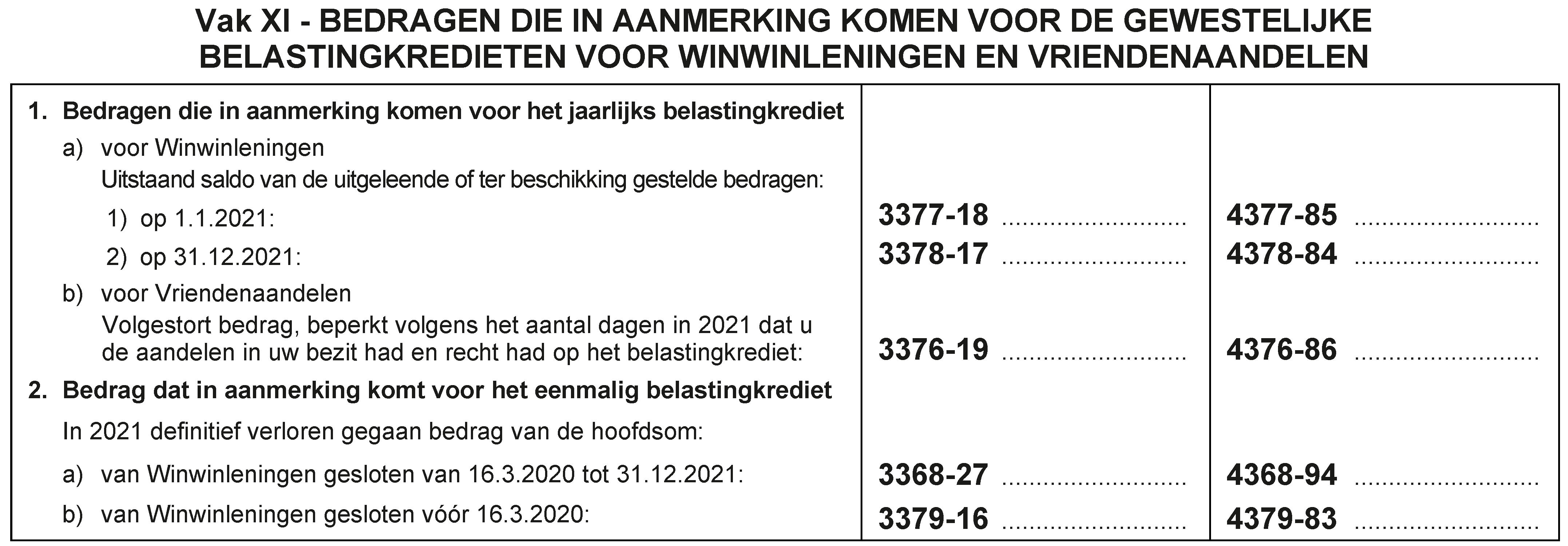

Vak XI. – Vlaams Gewest: Bedragen die in aanmerking komen voor het gewestelijk belastingkrediet voor Winwinleningen en Vriendenaandelen

Eenmalig belangkrediet m.b.t. Vlaamse Winwinleningen

In subrubriek XI.2 kan het bedrag vermeld worden dat in 2021 definitief is verloren gegaan en in aanmerking komt voor het eenmalige belastingkrediet. Het percentage van het eenmalig belastingkrediet is reeds opgetrokken van 30 naar 40 % voor de Winwinleningen die geldig gesloten worden na 15 maart 2020 en ten laatste op 31 december 2021 en dat voor de volledige looptijd van die win-winlening. In a) van de voormelde rubriek XI.2 dat betrekking heeft op het verhoogde percentage van 40 % wordt nu gepreciseerd dat dit geldt voor de Winwinleningen gesloten van 16.3.2020 tot 31.12.2021.

Vlaams Vriendenaandeel

Nieuw vanaf inkomstenjaar 2021 is dat een particulier, inwoner van het Vlaamse gewest die intekent op een kapitaalverhoging van een kmo met een exploitatiezetel in het Vlaamse gewest, onder bepaalde voorwaarden kan genieten van een terugbetaalbaar belastingkrediet voor die zgn. Vlaamse vriendenaandelen. Er geldt een grens van maximaal 75.000,00 EUR per inbrenger en maximaal 300.000,00 EUR per kmo, voor de Winwinlening en het vriendenaandeel samen. De aandelen moeten 5 jaar worden bijgehouden. Voor het vriendenaandeel zal er een belastingkrediet van 2,5% worden toegekend gedurende maximaal 5 jaar. Bij het vriendenaandeel is er in geval van faillissement van de ondernemer niet voorzien in bescherming onder de vorm van een eenmalig belastingkrediet. In de nieuwe code 3376-19/4376-86 van de nieuwe subrubriek XI.1.b) vult u het volgestort bedrag van de Vlaamse vriendenaandelen in, en dit beperkt volgens het aantal dagen in 2021 dat u de aandelen in uw bezit had en recht had op het belastingkrediet.

Opgelet: Een cumul met een federaal fiscaal voordeel (bv. taks shelter voor aandelen van kleine startende vennootschappen of groeibedijven of taks shelter corona) voor dezelfde aandelen is expliciet uitgesloten. Men moet dus mogelijks kiezen. De federale tax shelters kunnen meer voordeel opleveren maar de federale tax shelters zijn evenwel niet omzetbaar in een belastingkrediet.

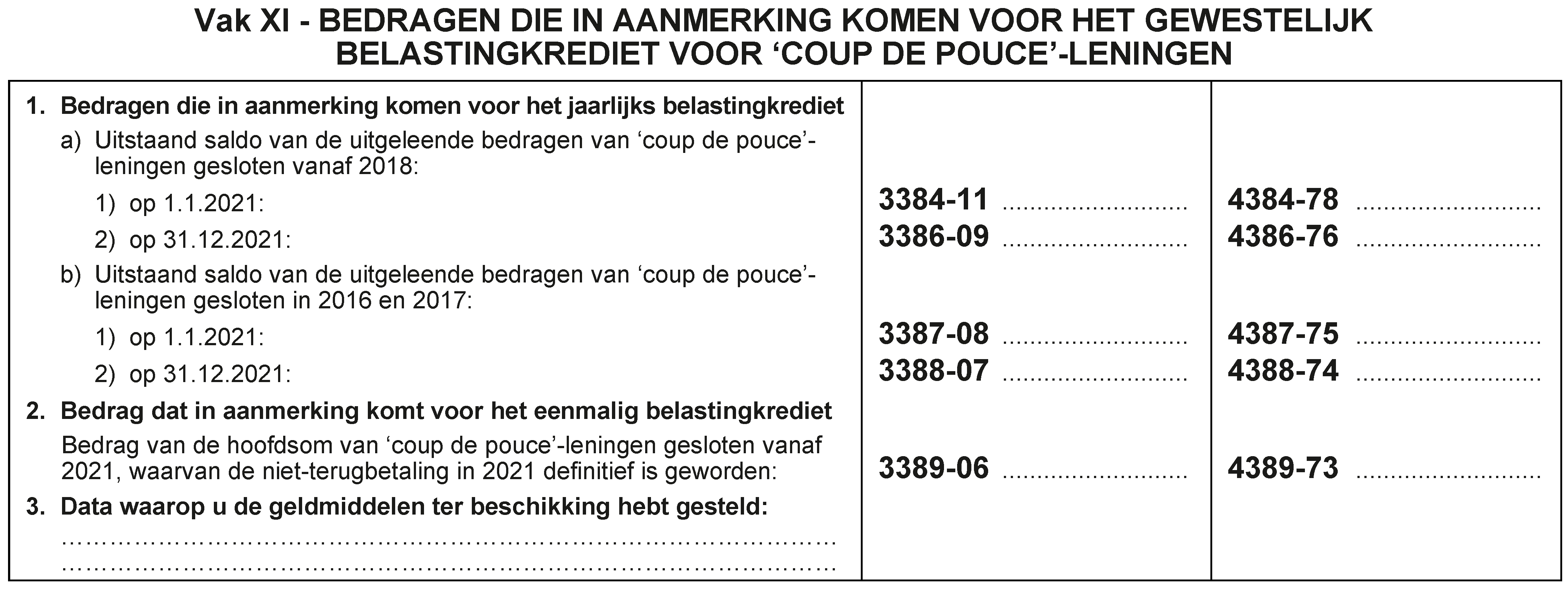

Vak XI. – Waals Gewest: Bedragen die in aanmerking komen voor het gewestelijk belastingkrediet voor ‘Coup de Pouce’-leningen

Bedragen die in aanmerking komen voor het jaarlijks belastingkrediet

Sinds aj. 2017 kent ook het Waalse gewest haar eigen versie van de Winwinlening: de 'Coup de Pouce'. Er geldt een grens van maximaal 125.000,00 euro per inbrenger en maximaal 300.000,00 euro per kmo. Die Coup de Pouce -leningen geven recht op een jaarlijks gewestelijk belastingkrediet (Waalse gewest) op basis van het rekenkundig gemiddelde van de op 1 januari en 31 december van het belastbare tijdperk uitstaande saldo’s van de uitgeleende bedragen van de 'Coup de Pouce'-leningen. Dat belastingkrediet bedraagt 4% van de berekeningsgrondslag tijdens de eerste vier belastbare tijdperken te rekenen vanaf het tijdperk waarin de lening is gesloten en bedraagt 2,5% tijdens de volgende jaren.

Voor de leningen afgesloten in 2016 en 2017, kan het tarief van 2,5 % zich dus voordoen in 2021 aangezien er inmiddels vier belastbare tijdperken zijn verstreken. Vandaar dat nu in rubriek XI.1 een onderscheid wordt gemaakt tussen :

- het uitstaand saldo van de uitgeleende bedragen van 'Coup de pouce'-leningen gesloten vanaf 2018 (waarvoor voor aanslagjaar 2022 het belastingkrediet 4% bedraagt);

- het uitstaand saldo van de uitgeleende bedragen van 'Coup de pouce'-leningen gesloten in 2016 en 2017 (waarvoor voor aanslagjaar 2022 het belastingkrediet 2,5% geldt).

Bedrag dat in aanmerking komt voor het eenmalig belastingkrediet

Met ingang van 1 januari 2021 werd een 'eenmalig' belastingkrediet ingevoerd van 30% dat in welbepaalde gevallen (bv. de kredietnemer verkeert, uiterlijk zes maanden na de vervaldag van de lening, in faillissement, gerechtelijke reorganisatie, ontbinding of vereffening) kan worden genoten wanneer de ‘Coup de pouce’-lening gesloten vanaf 01.01.2021 geheel of gedeeltelijk verloren is. Daartoe is de nieuwe rubriek subrubriek 2 toegevoegd "Bedrag dat in aanmerking komt voor het eenmalig belastingkrediet". Hier moet in de code 3389-06/438974 het "bedrag van de hoofdsom van 'Coup de pouce'-leningen gesloten vanaf 2021 waarvan de niet-terugbetaling in 2021 definitief is geworden" worden gemeld.

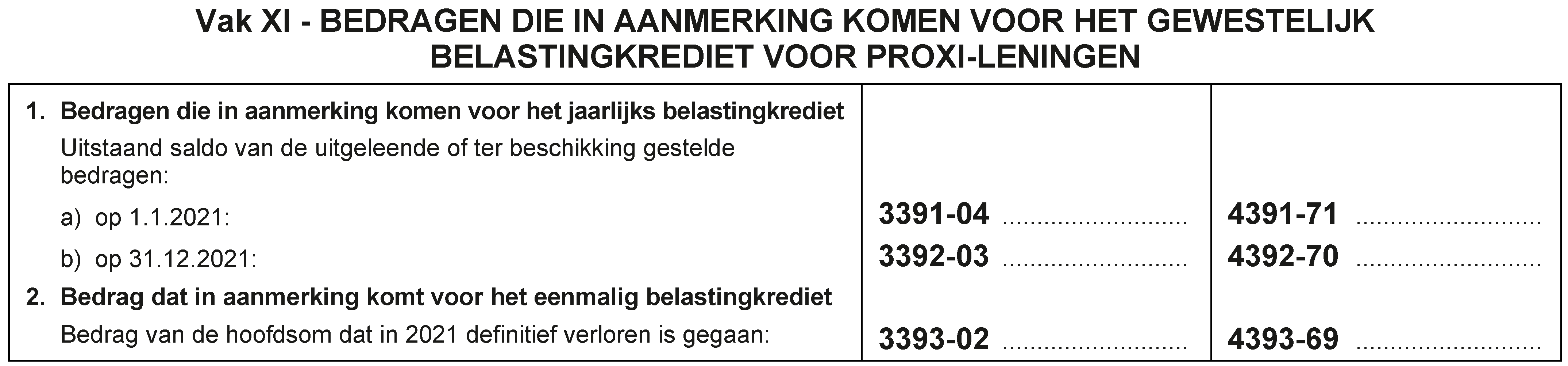

Vak XI. – Brussels Gewest: Bedragen die in aanmerking komen voor het gewestelijk belastingkrediet voor Proxi-leningen

Sinds aj. 2021 kent ook het Brussels Hoofdstedelijk gewest haar eigen versie van de Winwinlening: de ‘Proxi -lening. De kredietnemer heeft recht op een jaarlijks belastingkrediet. In welbepaalde omstandigheden heeft hij ook recht op een eenmalig belastingkrediet.

Een jaarlijks belastingkrediet wordt gedurende de volledige looptijd van de Proxi-lening toegekend (= maximaal 8 jaar), te beginnen met het aanslagjaar dat verbonden is aan het belastbaar tijdperk waarin de Proxi-lening werd gesloten. Het belastingkrediet wordt berekend op het rekenkundige gemiddelde van het uitstaand saldo op 1 januari van het belastbaar tijdperk en het saldo op 31 december van dat tijdperk. Het jaarlijks belastingkrediet bedraagt 4% voor de leningen aangegaan in het belastbaar tijdperk of in de twee voorafgaande belastbare tijdperken. Daarna valt het belastingkrediet terug op 2,5%.

Vermits de eerste Proxi-leningen dateren vanaf 15.10.2020, is vanaf aanslagjaar 2022, in rubriek XI, 1, een nieuwe subrubriek a) (met code 3391-04/4391-71) ingevoegd voor het vermelden van het op 1.1.2021 uitstaande saldo van de uitgeleende of ter beschikking gestelde bedragen die in aanmerking komen voor het jaarlijks belastingkrediet voor Proxi-leningen.

Vak XII – Voorafbetalingen voor het aanslagjaar 2022

De rubriek van de voorafbetalingen is voor aanslagjaar 2022 opnieuw eenvoudiger (geen bijkomende vraag meer te beantwoorden door bedrijfsleiders, meewerkende echtgenoten en verkrijgers van winst en baten) aangezien de verhoogde voordelen voor voorafbetalingen in de laatste twee kwartalen van 2020 zijn uitgedoofd.

Vak XV – Diverse inkomsten

Vergoedingen voor ontbrekende coupon

De tarieven inzake PB en RV die van toepassing zijn op de vergoedingen voor ontbrekende coupon zijn gelijk aan de tarieven die van toepassing zijn op de inkomsten van de roerende goederen, kapitalen of loten waarop die vergoedingen betrekking hebben. In de subrubrieken A, 1, b en A, 2, e) zijn de vergoedingen voor ontbrekende coupon belastbaar tegen 10% geschrapt, naar analogie met was ook gebeurd is in vak VII. Het tarief van 10 % in het kader van de roerende inkomsten is immers uitgedoofd vanaf aanslagjaar 2022.

Winst of baten uit diensten verleend in het kader van de deeleconomie en vergoedingen voor verenigingswerk

In subrubriek XV.B, 1 Winst of baten uit diensten verleend in het kader van de deeleconomie en vergoedingen voor verenigingswerk is er rekening gehouden met:

- de beëindiging van de begrensde vrijstelling van de winsten of baten uit diensten verleend in het kader van de deeleconomie en van de inkomsten uit occasionele diensten tussen burgers en van de vergoedingen voor verenigingswerk, als gevolg van het arrest van het Grondwettelijk Hof nr. 53/2020;

- de invoering van nieuwe regelingen voor de winst of baten uit diensten verleend in het kader van de deeleconomie en de vergoedingen uit bepaald verenigingswerk (in sportsector en socio-culturele sector) : voor zover maandgrens en jaargrenzen gerespecteerd zijn, zijn dat diverse inkomsten die afzonderlijk belastbaar zijn tegen 20% (tenzij globalisatie voordeliger is) na aftrek wettelijk kostenforfait van 50%. Die brutobedragen moeten dan aangegeven worden in XV.B, 1);

- op de winsten of baten uit diensten verleend in het kader van de deeleconomie dienden de elektronische platformen sinds 01.02.2021 bedrijfsvoorheffing van 10,7% in te houden. Die bedrijfsvoorheffing is verrekenbaar en mogelijks terugbetaalbaar.

Premies voor sportieve prestaties op Olympische of Paralympische Spelen, wereldkampioenschappen of Europese of andere continentale kampioenschappen

De subrubriek XV.B, 4 "Premies voor sportieve prestaties op Olympische of Paralympische Spelen, wereldkampioenschappen of Europese of andere continentale kampioenschappen is nieuw ingevoegd. De premies toegekend vanaf aanslagjaar 2022 door nationale of internationale sportfederaties, Nationale Olympische Comités, Belgische of vreemde openbare machten of openbare instellingen zonder winstoogmerk erkend door het Internationaal Olympisch Comité, naar aanleiding van een sportieve prestatie op Olympische Spelen, Paralympische Spelen, wereldkampioenschappen of Europese of andere continentale kampioenschappen komen in aanmerking voor een gunstregime. Deze premies zijn voor de eerste schijf van 30 000,00 EUR bruto per belastbaar tijdperk (50 040,00 EUR voor aj. 2022) als diverse inkomsten afzonderlijk belastbaar tegen 16,5% (tenzij globalisatie voordeliger is) (art. 90, eerste lid, 2°bis en art. 171, 4°, b/1 WIB 1992). Op het aldus te belasten brutobedrag is géén aftrek van kosten mogelijk.

De bovenstaande gunstregeling aan 16,5% geldt niet voor subsidies toegekend aan sporters omdat subsidies in de regel bedoeld zijn om welbepaalde kosten te dekken. Sportprestatiepremies n.a.v. commerciële evenementen zijn eveneens uitgesloten van het gunstregime.

Gevolg van de invoeging van die subrubriek XV.B 4, is dat de andere subrubrieken 1 cijfer doorschuiven.

Vak XVI – Bezoldigingen van bedrijfsleiders

In Vak XVI is, in navolging van wat ook gebeurd is in vak IV, in rubriek 6 een subrubriek 1 ingevoegd om de van belasting vrijgestelde bezoldigingen betaald of toegekend in 2021 met betrekking tot maximaal 120 'extra' vrijwillige overuren die zijn gepresteerd bij de werkgevers in 'cruciale' sectoren tijdens de periode van 1 januari 2021 tot en met 30 juni 2021 en die in om het even welke sector tijdens de periode van 1 juli 2021 tot en met 31 december 2021 zijn gepresteerd (de zgn. 'relance-uren') op te nemen. Ook het aantal gepresteerde en in 2021 betaalde overuren moet in dit vak worden vermeld. De nieuwe codes 1413-42/2413-12 en 1414-41/2414-11 kan u invullen aan de hand van de codes 413 en 414 van de fiche 281.20.

In rubriek 6 met subrubriek 2 moeten de bezoldigingen betaald of toegekend in 2021 met betrekking tot maximaal 120 vrijwillige overuren gepresteerd van 1 april tot en met 30 juni 2020 bij werkgevers in kritieke en/of van 1 oktober tot en met 31 december 2020 bij werkgevers in cruciale sectoren in de strijd tegen de COVID-19-pandemie sectoren vermeld worden. Ook het aantal in 2020 gepresteerde maar in 2021 betaalde overuren moet in die rubriek 11.b) worden vermeld. De codes 1403-52/2403-22 en 1404-51/2404-21 kan u invullen aan de hand van de codes 403 en 404 van de fiche 281.20.

Merk op dat het hier alleen kan gaan om belastingplichtigen die bij een geviseerde werkgever twee van mekaar onderscheiden werkzaamheden uitoefenen, bv. als werknemer en als zelfstandig bestuurder : deze belastingplichtige kwalificeert als een bedrijfsleider, maar de vrijwillige overuren die hij in zijn hoedanigheid van werknemer presteert, kunnen de vrijstellingsregeling genieten als aan de voorwaarden is voldaan (Circ. 2021/C/38 van 30.04.2021 nr. 8).

Vak XVII – Winst uit nijverheids-, handels- of landbouwondernemingen

Voorheen vrijgestelde winst die belastbaar wordt (behalve meerwaarden)

In rubriek XVII, 2 zijn de subrubrieken geschrapt als gevolg van de uitdoving van de in art. 67sexies, WIB 92 bedoelde vrijstelling voor toekomstige beroepsverliezen in het kader van de specifiek regeling ‘carry back verliesaftrek van de wet van 23.03.2020 (BS 01.07.2020)’ en de terugname van de vrijstelling.

Financiële uitkeringen in het kader van het COVID-19-overbruggingsrecht (die niet als vervangingsinkomsten belastbaar zijn)

In rubriek Vak XVII.6 inzake vergoedingen worden de financiële uitkeringen in het kader van het COVID-19-overbruggingsrecht (die niet als vervangingsinkomsten belastbaar zijn) afgezonderd. Die uitkeringen die afzonderlijk belastbaar zijn tegen 16,5 % moeten worden vermeld in de nieuwe subrubriek XVII. 6, b, 1. Die uitkeringen die gezamenlijk belastbaar zijn, moeten worden vermeld in de nieuwe subrubriek XVII.6, d, 1. Die afzondering is er omdat die uitkeringen geen deel uitmaken van de berekeningsgrondslag van de sociale bijdragen van zelfstandigen.

Zelfstandige met winsten konden in 2021 genieten van de federale steunmaatregel crisis-overbruggingsrecht als zij naar aanleiding van COVID-19 gedwongen waren hun zelfstandige activiteit volledig of gedeeltelijk te onderbreken of ingevolge quarantaine. Die crisis-overbruggingsrechten zijn fiscaal te beschouwen als gedwongen compensatievergoedingen (en zijn dus geen vervangingsinkomsten), die afzonderlijk belastbaar zijn aan 16,5% (tenzij globalisatie voordeliger is) in de mate dat ze niet meer bedragen dan de som van de nettowinsten/-baten van de laatste vier jaren. Boven deze grens zijn die crisis-overbruggingsrechten progressief belastbaar. U vermeldt als zelfstandige met winsten het gedeelte van die crisis-overbruggingsrechten die belastbaar zijn aan 16,5% in code 1636-13/2636-80. Het gedeelte van die crisis-overbruggingsrechten dat onderworpen is aan de progressieve tarieven geef je aan in code 1637-12/2637-79. In principe zijn die vergoedingen weergeven op fiches 281.50 door het sociaal verzekeringsfonds.

Vraag achterwaartse verliesaftrek voor landbouwverliezen

In vak XVII is de rubriek 17 voor het vermelden van het bedrag van de schade aan landbouwteelten door ongunstige weersomstandigheden dat het gewest tijdens het belastbaar tijdperk definitief heeft vastgesteld, waarvoor de belastingplichtige de toepassing van de in art. 78, § 2, WIB 92 bedoelde achterwaartse verliesaftrek vraagt, geschrapt. Vanaf aanslagjaar 2022 moet de aanvraag van deze ‘carry back voor landbouwverliezen’ gebeuren aan de hand van een afzonderlijk formulier en niet meer via de aangifte personenbelasting.

Vak XVII – Baten van vrije beroepen, ambten, posten of andere winstgevende bezigheden

Voorheen vrijgestelde baten die belastbaar worden (behalve meerwaarden)

Ook hier bij de baten, is naar analogie met de winsten (zie bespreking aldaar) zijn de subrubrieken van XVIII. 5 geschrapt.

Financiële uitkeringen in het kader van het COVID-19-overbruggingsrecht (die niet als vervangingsinkomsten belastbaar zijn

Ook zelfstandigen met baten konden in 2021 crisisoverbruggingsrechten ontvangen hebben die belastbaar zijn als gedwongen compensatievergoedingen (zie bespreking bij de winsten). Naar analogie met de winsten zijn ook voor batenbehalers de financiële uitkeringen in het kader van het COVID-19-overbruggingsrecht (die niet als vervangingsinkomsten belastbaar zijn maar als gedwongen compensatievergoedingen) afgezonderd. Die uitkeringen die afzonderlijk belastbaar zijn tegen 16,5 % moeten worden vermeld in de nieuwe subrubriek XVIII. 8, a, 1 (in de nieuwe code 1682-64/2682-34). Die uitkeringen die gezamenlijk belastbaar zijn, moeten worden vermeld in de nieuwe subrubriek XVIII.8, c, 1 (in de nieuwe code 1683-63/2683-33). Die afzondering is er omdat die uitkeringen geen deel uitmaken van de berekeningsgrondslag van de sociale bijdragen van zelfstandigen.

Buitenland – Vrijgestelde buitenlandse inkomsten

In het vak IV, O, 2, het vak V, C, het vak XV, B, 5, c, het vak XVI, 18, het vak XVII, 19, het vak XVIII, 18 en het vak XXI, 9 moeten bepaalde gegevens worden vermeld m.b.t. de inkomsten waarvoor de "belastingvermindering voor inkomsten van buitenlandse oorsprong" wordt gevraagd. Het gaat dan, ofwel om buitenlandse inkomsten die krachtens een dubbelbelastingverdrag in aanmerking komen voor vrijstelling met progressievoorbehoud, ofwel om buitenlandse inkomsten uit een niet-verdragsland waarvoor de belasting tot de helft wordt verminderd op grond van art. 156, 2° WIB 1992.

Voor buitenlandse inkomsten uit een verdragsland die volgens het intern Belgisch recht afzonderlijk belastbaar zouden zijn, maar die krachtens het toepasselijke dubbelbelastingverdrag moeten worden vrijgesteld, heeft de wetgever bepaald dat deze vrijstelling geldt 'zonder' progressievoorbehoud. Technisch gebeurt dit door ze bij de berekening van het progressievoorbehoud te onderwerpen aan een 'nultarief'.

In de aangifte van aanslagjaar 2022 zijn tekstaanpassingen gebeurd om met die categorie inkomsten expliciet rekening te houden. Zo spreekt men in de aangifte niet meer over “inkomsten die zijn vrijgesteld van de personenbelasting, maar in aanmerking kunnen worden genomen voor de berekening van de belasting op uw andere inkomsten, of inkomsten waarvoor de belasting tot de helft wordt verminderd” maar van “inkomsten die zijn vrijgesteld met progressievoorbehoud of waarvoor de belasting tot de helft wordt verminderd of waarvoor u aanspraak maakt op de afzonderlijke belasting tegen de aanslagvoet van 0 %”.

Seminaries personenbelasting

- Investeringsaftrek: nieuwigheden, uitdagingen en opportuniteiten met Pieter-Jan Wouters op donderdag (vm) 12/03/2026 en dinsdag (av) 17/03/2026

- Aangifte personenbelasting Aj 2026 met Sophie Hugelier, Wim Van Kerchove op dinsdag (nm) 28/04/2026, woensdag (vm) 06/05/2026, donderdag (vm) 07/05/2026, donderdag (av) 28/05/2026 en donderdag (vm) 04/06/2026

- Aangifte vennootschapsbelasting en personenbelasting Aj 2026 met Sophie Hugelier, Wim Van Kerchove

Donderdag (dag) 30/04/2026 – Link 21, Herentals

Maandag (dag) 04/05/2026 – Crowne Plaza, Antwerpen

Dinsdag (dag) 05/05/2026 – Van Der Valk Hotel, Oostkamp

Vrijdag (dag) 08/05/2026 – De Montil, Affligem

Maandag (dag) 11/05/2026 – Hotel Serwir, Sint-Niklaas

Dinsdag (dag) 12/05/2026 – Hotel Shamrock, Tielt

Maandag (dag) 18/05/2026 – Holiday Inn, Gent – Expo

Dinsdag (dag) 19/05/2026 – KortrijkXpo Meeting Center

Donderdag (dag) 21/05/2026 – Link 21, Herentals - Grondige opfrissing personenbelasting AJ 2026 in 4 sessies met Tim Galloo

Livestream 1 – Dinsdag (nm) 13u30–17u: 05/05/2026, 12/05/2026, 19/05/2026, 26/05/2026

Livestream 2 – Woensdag (av) 18u30–22u: 06/05/2026, 13/05/2026, 20/05/2026, 27/05/2026 - Onroerende leasing: opportuniteiten met Philippe Salens op donderdag (vm) 11/06/2026 en maandag (av) 22/06/2026

- Aangifte in de belasting niet-inwoners (natuurlijke personen): praktische bespreking met Dimitri Deschuymere op dinsdag (av) 27/10/2026 en donderdag (vm) 29/10/2026

Op de hoogte blijven van onze seminaries?

Schrijf je in voor onze nieuwsbrief