Coronawet II (zijnde de wet van 23 juni 2020 houdende fiscale bepalingen ter bevordering van de liquiditeit en solvabiliteit van ondernemingen in het kader van de bestrijding van de economische gevolgen van de COVID-19-pandemie) heeft een éénmalige maatregel ingevoerd waarbij belastingplichtigen een deel of het geheel van hun winst en baten voor het aanslagjaar 2020 kunnen vrijstellen omwille van eventuele verliezen die in de loop van het belastbare tijdperk verbonden met het aanslagjaar 2021 worden geleden.

Vermits de aangifte in de personenbelasting reeds was gepubliceerd op het moment dat de maatregel werd getroffen en dus geen codes bevat om de vrijstelling aan te vragen, moet die aanvraag gebeuren via een apart formulier. Bij KB van 22-08-2020 is de vorm en de inhoud van dat formulier alsook de termijn waarbinnen het moet worden ingediend gepubliceerd (BS 27.08.2020) Het ingediende formulier maakt deel uit van de aangifte voor het aanslagjaar 2020 (download formulier).

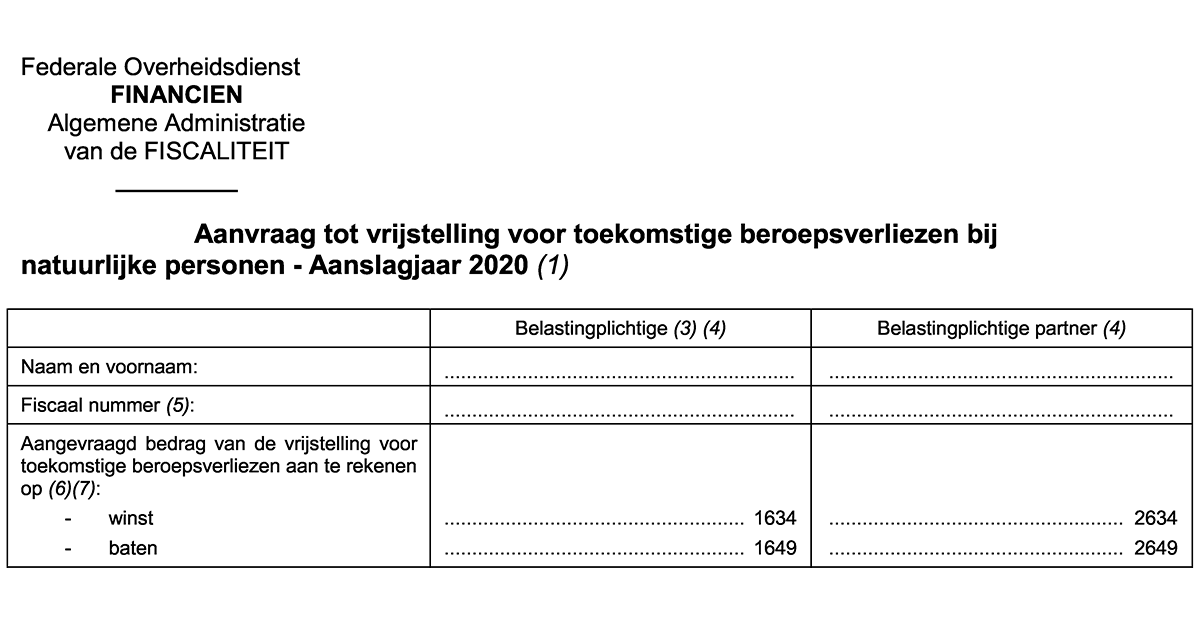

Formulier

- de naam en voornaam van de belastingplichtige,

- zijn fiscaal nummer (nationaal nummer of bisnummer toegekend door de Kruispuntbank Sociale Zekerheid) en

- het bedrag waarvoor de vrijstelling wordt gevraagd.

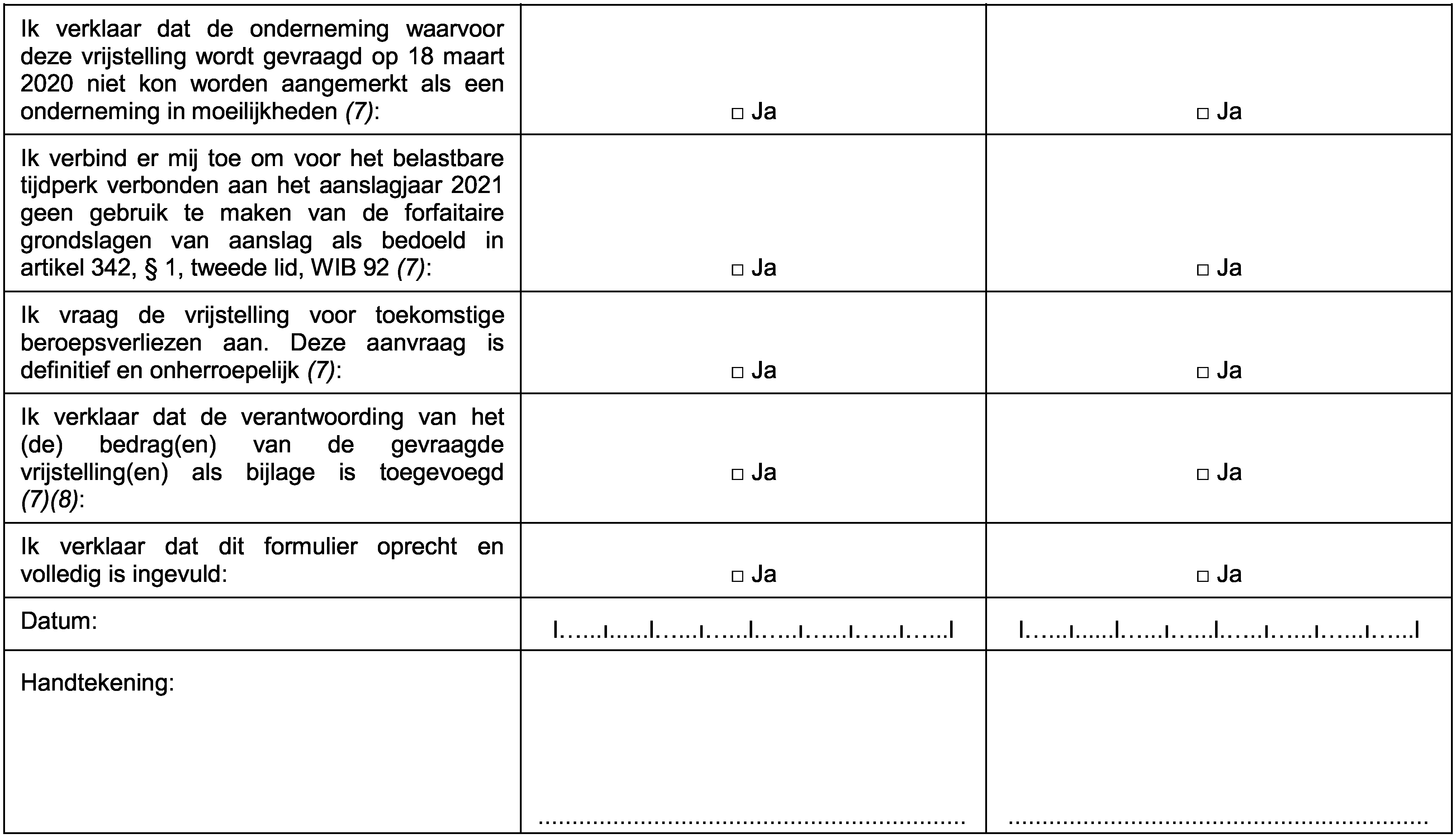

Het formulier bevat ook:

- een verklaring dat de onderneming waarvoor de vrijstelling wordt aangevraagd op 18 maart 2020 niet kon worden aangemerkt als een onderneming in moeilijkheden;

- een verklaring waarbij de belastingplichtige zich ertoe verbindt om voor het belastbare tijdperk verbonden aan het aanslagjaar 2021 geen gebruik te maken van de forfaitaire grondslagen van aanslag als bedoeld in artikel 342, § 1, tweede lid, WIB 1992;

- een formule die aangeeft dat de belastingplichtige aanvaardt dat de aanvraag van de vrijstelling definitief en onherroepelijk is;

- een verklaring dat een bijlage m.b.t. een verantwoording van het bedrag van de vrijstelling (waar hierna wordt op ingegaan) wordt toegevoegd.

Als er voor het aanslagjaar 2020 een gemeenschappelijke aanslag wordt gevestigd, moeten de gegevens van beide echtgenoten apart worden vermeld op het formulier.

Het formulier is eigenlijk een aanvulling op de aangifte in de personenbelasting of belasting niet-inwoners/natuurlijke personen. Net als die aangifte moet ook het formulier met de aanvraag voor de vrijstelling voor toekomstige verliezen in geval van een gemeenschappelijke aanslag door beide echtgenoten ondertekend worden, zelfs al heeft slechts één echtgenoot inkomsten waarvoor de vrijstelling wordt aangevraagd.

Het model van het formulier is hier (download formulier) in bijlage toegevoegd. Een PDF-versie van het formulier zal kunnen gedownload worden op de site van de FOD Financiën.

Bijlage bij het formulier

- de berekening van het bedrag van de geraamde verliezen voor het belastbare tijdperk verbonden met het aanslagjaar 2021;

- de berekening van het maximumbedrag van de vrijstelling. Overeenkomstig artikel 67sexies, § 1, tweede lid WIB 92 is dat (absolute) maximumbedrag van de vrijstelling gelijk aan het bruto bedrag van de winst of baten van Belgische oorsprong die in het belastbare tijdperk verbonden met het aanslagjaar 2020 werden behaald of verkregen, de vergoedingen tot volledig of gedeeltelijk herstel van een tijdelijke derving van winst of baten en de in artikel 27, tweede lid, 5° en 6°, WIB 92 (= de vergoedingen van parlementsleden, senatoren en leden van de provincieraden) vermelde inkomsten uitgezonderd, verminderd met de beroepskosten die op die inkomsten betrekking hebben.

Het bedrag van de gevraagde vrijstelling kan lager zijn dan het maximumbedrag dat door de belastingplichtige werd berekend. De belastingplichtige kan er bv. voor opteren om een lagere vrijstelling aan te vragen om de kans op een belastingvermeerdering voor het aanslag 2021 te verkleinen. In dit kader merken we op dat elke belastingplichtige elk jaar recht heeft op een belastingvrije som, de andere economische vrijstellingen (met uitzondering van de overdraagbare investeringsaftrek) nog vóór de economische vrijstelling voor toekomstige verliezen worden toegepast, én dat belastingvermindering maar effectief kunnen genoten worden als er voldoende inkomen is. Belastingplichtigen houden daar best rekening mee om het bedrag te bepalen van de vrijstelling voor toekomstige verliezen die ze voor het aanslagjaar 2020 aanvragen.

Wanneer de belastingplichtige voor het aanslagjaar 2020 zowel winst als baten behaalt, worden de vermelde gegevens per inkomstencategorie vermeld en wordt de bedoelde raming en berekening per inkomstencategorie gemaakt.

Elektronische versie

Het formulier zal via Tax-on-web ook elektronisch kunnen worden ingevuld en ingediend. Het aanvraagformulier zal daarvoor geïntegreerd worden in de elektronische aangifte. Het is de bedoeling dat de elektronische aanvraag zo snel mogelijk operationeel (op 25 augustus 2020) is.

De raming van de verliezen en de berekening van het maximumbedrag van de vrijstelling zal ook bij de elektronische aanvraag als bijlage moeten worden toegevoegd.

Elektronische versie versus papieren versie indienen

De belastingplichtigen die hun aangifte in de personenbelasting vanaf 25 augustus 2020 via elektronische weg indienen, moeten het elektronisch formulier gebruiken om de vrijstelling aan te vragen.

De belastingplichtigen die hun aangifte in de personenbelasting reeds hebben ingediend vóór 25 augustus 2020 (ook al is dat via elektronische weg gebeurd), alsook wie op papier indient, kan geen gebruik maken van het elektronische formulier.

De belastingplichtige die geen gebruik kan maken van het elektronische formulier, moet de vrijstelling aanvragen door het formulier samen met de raming van de verliezen en de berekening van het maximumbedrag in te dienen bij het centrum dat bevoegd is voor de belastingplichtige ( voor de Vlaamse belastingplichtigen is dat het scanningscentrum in Gent). Dit kan op papier of per mail. In dat laatste geval zal er een ingescande versie van het naar behoren ingevulde formulier en de bijlage met de berekening van het maximumbedrag per mail worden bezorgd aan het bevoegde centrum.

Indieningstermijn voor papieren versie

De aanvraag moet in beginsel uiterlijk op 15 september 2020 worden ingediend voor door belastingplichtigen die onderworpen zijn aan de personenbelasting.

De termijn voor het indienen van de aanvraag wordt bovendien verlengd tot de termijn die geldt voor het indienen van de aangifte zelf als die aangifte op 15 september 2020 nog niet is ingediend. Na 15 september 2020 moeten de aangifte en de aanvraag van de vrijstelling wel terzelfdertijd worden ingediend.

In de eerder uitzonderlijke gevallen waarin na 15 september 2020 nog een aangifte op papier wordt ingediend, zal de belastingplichtige zijn aangifte moeten doen toekomen op het scanningcentrum en zijn formulier voor de aanvraag van de vrijstelling met de verplichte bijlage per mail of op papier doen toekomen op het centrum dat voor zijn dossier bevoegd is. De administratie zal hierbij het gelijktijdig indienen van de aangifte en de aanvraag van de vrijstelling met de gepaste soepelheid beoordelen.

Indieningstermijn voor elektronische versie

Voor de aanvragen aan de hand van een elektronisch formulier gelden dezelfde termijnen als voor de aanvragen aan de hand van een "papieren" formulier.

De termijn voor het indienen van het formulier wordt dus ook verlengd tot de termijn die geldt voor de elektronische aangifte zelf.

Voor de aangiften in de personenbelasting via Tax-on-web voor mandatarissen bv. loopt die termijn tot 22 oktober 2020. Het elektronisch formulier moet wel steeds samen met de elektronische aangifte worden ingediend, ook al wordt de aangifte vanaf 25 augustus maar vóór 15 september 2020 ingediend. Dit is logisch vermits het elektronisch formulier in de elektronische aangifte zal worden geïntegreerd.