Het aangifteformulier inzake vennootschapsbelasting (formulier 275.1) met betrekking tot aanslagjaar 2019 werd gepubliceerd op 14.06.2019 in het Belgisch Staatsblad (KB tot vastlegging van het model van het aangifteformulier inzake vennootschapsbelasting voor het aanslagjaar 2019 van 26.05.2019). In deze bijdrage overlopen wij de formele wijzigingen.

Biztax zal ten laatste vanaf 11 juli 2019 beschikbaar zijn voor het aanslagjaar 2019 (we zullen u binnenkort informeren over de exacte datum). Omwille van de omvang van die maatregelen zijn er veel technische aanpassingen in Biztax nodig.

U kan de nieuwe aangifte vennootschapsbelasting AJ 2019 hier downloaden:

- Aangifte vennootschapsbelasting aanslagjaar 2019

- Toelichting bij de aangifte vennootschapsbelasting aanslagjaar 2019

- Circulaire 2019/C/50: wijziging afsluitdatum boekjaar

Overzicht

- Vak Reserves – belastbare gereserveerde winst

- Vak Vrijgestelde gereserveerde winst

- Vak Verworpen uitgaven

- Vak Uiteenzetting van de winst

- Vak Afzonderlijke aanslagen

- Vak Niet belastbare bestanddelen

- Vak Meerwaarden bij toetreding van zeeschepen tot het stelsel van de forfaitaire belasting aan de hand van de tonnage

- Vak Definitief belaste inkomsten en vrijgestelde roerende inkomsten

- Vak Compenseerbare verliezen

- Vak Correcties als gevolg van een vanaf 26.07.2017 aangebrachte wijziging aan de afsluitingsdatum van het boekjaar

- Werkwijze

- Tussentijdse afsluiting

- Correcties aan afsluitdatum van het boekjaar indien het boekjaar ten vroegste aanvangt op 01.01.2018

- Correcties aan afsluitdatum van het boekjaar indien het boekjaar ten vroegste aanvangt vóór 01.01.2018

- Correcties van overdraagbare aftrekken

- Draagwijdte van de antimisbruikbepaling voor 3 aanslagjaren

- Vak Tarief van de belasting

- Vak Voorafbetalingen

- Vak Aftrek voor octrooi-inkomsten

- Vak Aftrek voor innovatie-inkomsten

- Besluit

1. Vak Reserves – belastbare gereserveerde winst

Meerwaarden bij een overdracht van activa aan een buitenlandse vaste inrichting

In het vak Vak Reserves – belastbare gereserveerde winstvan de belastbare gereserveerde winst is een nieuwe code (code 1024) voorzien voor de ‘Meerwaarden bij een overdracht van activa aan een buitenlandse vaste inrichting’.

Ingevolge de implementatie van de ATAD-richtlijn heeft de artikel 185/1 WIB 1992 ingevoerd. Dat artikel vat de overdracht van activa van een Belgische vennootschap naar een buitenlandse vaste inrichting. Het voorziet daartoe in de belastbaarheid van de latente meerwaarden (= niet-gerealiseerde meerwaarden) bij een overdracht door een Belgische vennootschap aan haar buitenlandse vaste inrichting, waarvan de winst in België wordt vrijgesteld op grond van een verdrag tot het vermijden van dubbele belasting. Deze wetgeving is van toepassing op overdrachten van activa vanaf 01.01.2019. De betrokken vennootschap moet die latent meerwaarde dan noteren als eindstand in de code 1024.

Vooruitbetaalde kosten

Het aangifteformulier vennootschapsbelasting voorziet in het vak van de belastbare gereserveerde winst onder de rubriek onzichtbare reserves een aparte code voor het invullen van vooruitbetaalde kosten (code 1025).

Hier dient een vennootschap in de eindstand het gedeelte in te vullen van kosten die zij gedurende het afgesloten boekjaar heeft geboekt of heeft betaald maar die geheel of gedeeltelijk betrekking hebben op toekomstige boekjaren ingeval de vennootschap boekhoudkundig géén correct gebruik heeft gemaakt van de overlopende rekening “over te dragen kosten”.

Vanaf aanslagjaar 2019 (verbonden aan een boekjaar dat ten vroegste start vanaf 01.01.2018) zijn vooruitbetaalde kosten in de vennootschapsbelasting immers niet meer in één keer aftrekbaar. Beroepskosten zijn slechts pro rata temporis aftrekbaar in de mate waarin ze op het lopende boekjaar betrekking hebben (art. 195/1 WIB 1992).

2. Vak Vrijgestelde gereserveerde winst

Het aangifteformulier vennootschapsbelasting bevat in het vak van de vrijgestelde reserves voortaan een aparte code voor het invullen van de vrijgestelde winst die in het vermogen van een erkend inschakelingsbedrijf wordt gehouden (code 1127).

In het verleden kon de volledige winst van het erkend inschakelingsbedrijf tijdelijk vrijgesteld worden van vennootschapsbelasting. Omdat dit aanleiding gaf tot misbruiken voerde de wetgever een beperking in.

Vanaf aanslagjaar 2019 (boekjaar ten vroegste gestart vanaf 01.01.2018) wordt de winst van een inschakelingsbedrijf slechts gedeeltelijk vrijgesteld door de vrijstelling te linken aan de tewerkgestelde personeelseenheden die behoren tot de doelgroep van moeilijk te plaatsen werklozen.

De maximaal vrij te stellen winst wordt jaarlijks beperkt tot een bedrag gelijk aan de brutoloonkosten van de in België tewerkgestelde werknemers die tot deze doelgroep behoren, met een minimum van 7 440 EUR per in België tewerkgestelde personeelseenheid behorend tot deze doelgroep. Dit minimum is jaarlijks indexeerbaar.

3. Vak Verworpen uitgaven

In het vak van de verworpen uitgaven zijn er twee nieuwe codes bijgekomen voor vennootschappen waarvan hun werknemers gedurende het afgesloten boekjaar (sinds 01.01.2018) hun bedrijfswagen hebben ingeruild voor cash (cash-for-car).

Niet-aftrekbare mobiliteitsvergoedingen

Een nieuwe code (code 1234) is voorzien voor de ‘Niet-aftrekbare mobiliteitsvergoedingen’.

De door de vennootschap toegekende mobiliteitsvergoeding is onderworpen aan een fiscale aftrekbeperking. In deze rubriek moet het niet-aftrekbare gedeelte van de mobiliteitsvergoeding worden opgenomen.

Voor de vennootschap is de fiscale aftrekbaarheid van de mobiliteitsvergoedingen als volgt geregeld:

- tot 31 december van het eerste kalenderjaar na het kalenderjaar waarin het voertuig werd geruild voor cash: aftrekbaarheid volgens de CO2-tabel voor autokosten (artikel 198bis WIB 92) maar met een maximum van 95% en een minimum van 75%;

- vanaf het tweede kalenderjaar na het jaar waarin het voertuig werd vervangen door de mobiliteitsvergoeding: aftrekbaarheid volgens de nieuwe gramformule voor autokosten met een minimum van 75%. Is het aftrekpercentage hoger dan 75 %, dan wordt dit evenwel jaarlijks op 01.01 verminderd met 10 % tot het percentage van 75 % wordt bereikt.

Kosten van de mobiliteitsvergoeding ten belope van een gedeelte van het voordeel van alle aard

Een nieuwe code (code 1235) is voorzien voor de ‘Kosten van de mobiliteitsvergoeding ten belope van een gedeelte van het voordeel van alle aard’.

De mobiliteitsvergoeding geeft aanleiding tot een in hoofde van de werknemer belastbaar voordeel van alle aard. Het belastbare gedeelte van de mobiliteitsvergoeding staat vermeld op de fiscale fiches 281.10 naast de code 254 en is gelijk aan 4% × cataloguswaarde wagen × 6/7 met een minimum van 1.310 voor aanslagjaar 2019). Daarvan moet een gedeelte (17% of 40%) worden opgenomen in de verworpen uitgaven naar analogie van een gedeelte van het voordeel van alle aard ingevolge de terbeschikkingstelling van een bedrijfswagen.

Wanneer een werknemer zijn bedrijfswagen heeft ingeruild voor een jaarlijkse geldelijke vergoeding (cash-for-car), dan moet de vennootschap na de ruil de volgende bedragen opnemen in hun verworpen uitgaven naast de code 1235:

- 17 % van het belastbare gedeelte van de mobiliteitsvergoeding indien de werknemer destijds géén tankkaart had;

- 40 % van het belastbare gedeelte van de mobiliteitsvergoeding indien de werknemer destijds wel een tankkaart had.

Die verworpen uitgave maakt altijd deel uit van de belastbare grondslag van de vennootschap ingevolge het fiscale aftrekverbod (art. 207 WIB 92)

4. Vak Uiteenzetting van de winst

In dit vak ‘Uiteenzetting van de winst’ herhaalt men de code 1235 om aan te duiden dat dat geen fiscale aftrekken mogelijk zijn op de ‘Kosten van de mobiliteitsvergoeding ten belope van een gedeelte van het voordeel van alle aard’.

Voor het overige is het vak ‘Uiteenzetting van de winst’ ontdubbeld naargelang het boekjaar aanvangt vóór 01.01.2018 dan wel ten vroegste op 01.01.2018.

Deze ontdubbeling was noodzakelijk omdat vanaf aanslagjaar 2019 verbonden met een boekjaar dat aanving ten vroegste op 01.01.2018 er een beperking is ingevoerd van de aftrekbaarheid van overdraagbare aftrekken; en er ook aantal tariefwijzigingen in werking zijn getreden.

De rubriek ‘Uiteenzetting van de winst’, van toepassing op een aanslagjaar 2019 verbonden met een boekjaar dat aanving vóór 01.01.2018, is grotendeels dezelfde als deze met betrekking tot aanslagjaar 2018.

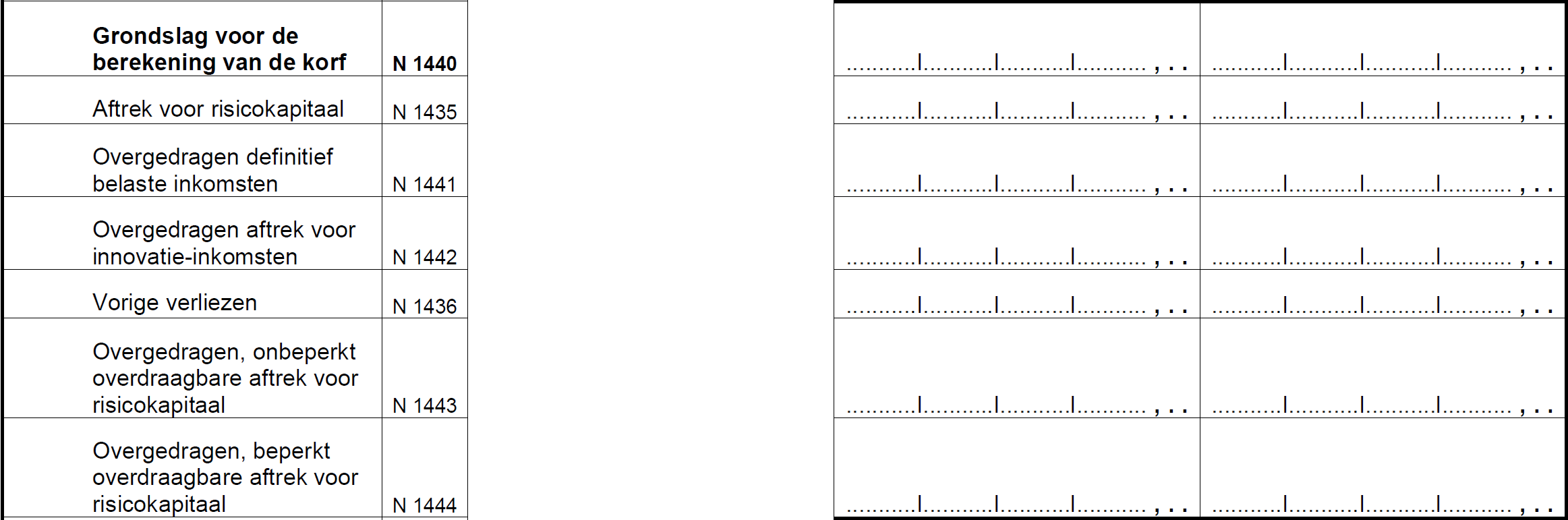

Beperking fiscale aftrekken – te beperken korf

Bepaalde overdraagbare aftrekken zijn voortaan gebundeld in een ‘korf’ waarop dan een beperking wordt toegepast in de mate dat de winst > 1 mio EUR bedraagt en die korf ook > 1 mio EUR. Dan geldt de zgn. 70% beperking. Omdat een aanslagjaar 2019 verbonden kan zijn met een boekjaar dat aanving vóór 01.01.2018 en met een boekjaar dat aanving ten vroegste vanaf 01.01.2018, was een ontdubbeling noodzakelijk.

Voor de aangiften met betrekking tot een boekjaar dat ten vroegste is aangevangen op 01.01.2018, worden de in de te beperken korf opgenomen bedragen, afgezonderd onder de regel ‘Grondslag voor de berekening van de korf’ (code 1440) in het vak ‘Uiteenzetting van de winst’

De overige nieuwe codes zijn:

- Code 1441 ‘Overgedragen definitief belaste inkomsten’ (dit is een gevolg van de ontdubbeling van de DBI-aftrek van het jaar zelf en overgedragen DBI-aftrek);

- Code 1442 ‘Overgedragen aftrek voor innovatie-inkomsten (dit is een gevolg van de ontdubbeling van de aftrek voor innovatie-inkomsten in de aftrek van het jaar zelf en overgedragen aftrek);

- Code 1443 en 1444 ‘overgedragen, onbeperkt overdraagbare aftrek voor risicokapitaal’ en ‘overgedragen, beperkt overdraagbare aftrek voor risicokapitaal’ (dit is eveneens een ontdubbeling van de rubriek ‘Overgedragen aftrek voor risicokapitaal).

Dit laatste onderscheid houdt verband met het feit dat overdraagbare aftrek voor risicokapitaal, die getroffen werd door de zgn. 60%-beperking inzake overdracht, vanaf dat moment onbeperkt overdraagbaar wordt.

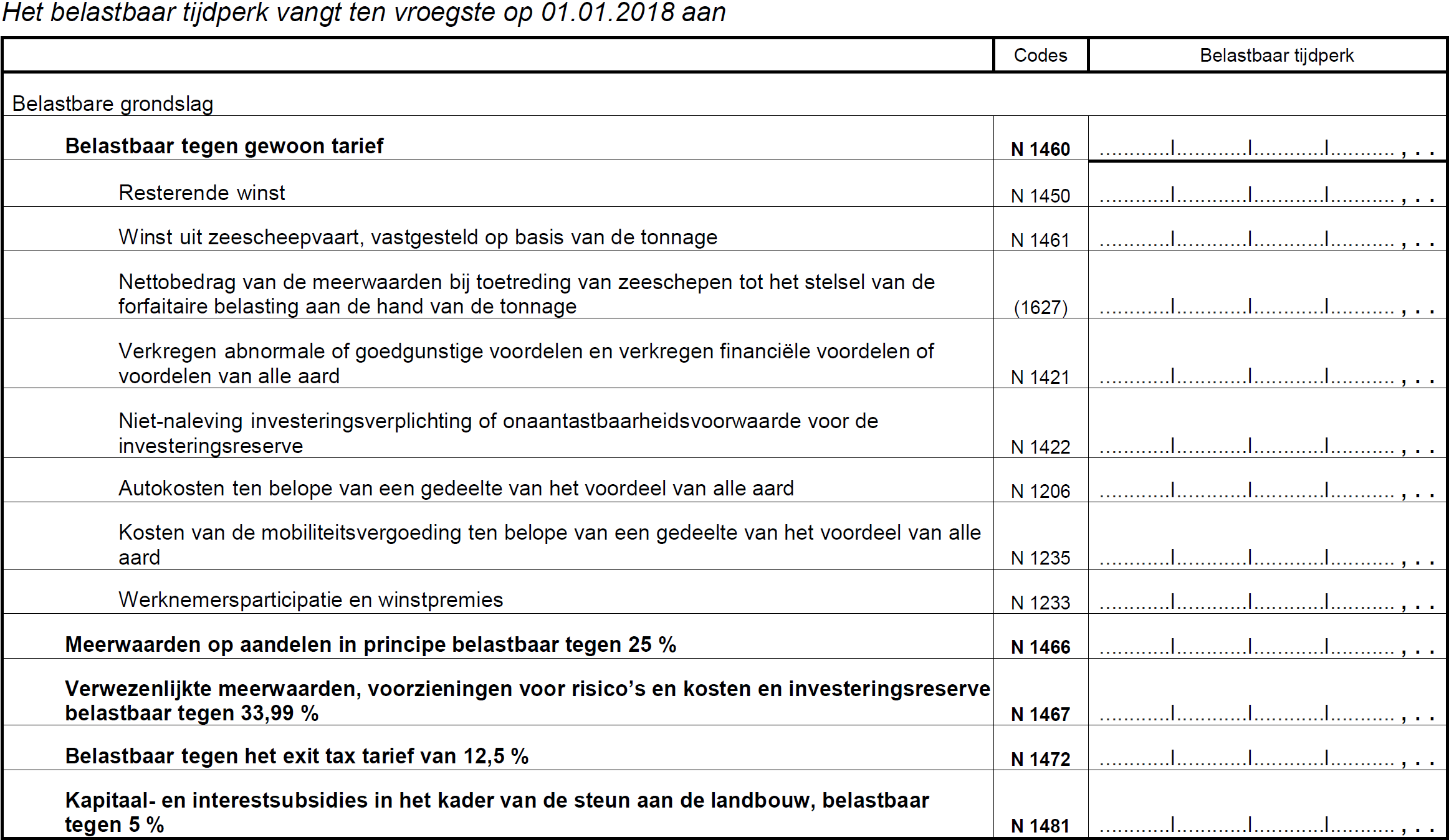

Beperking van de aftrekken van de resterende winst indien het belastbaar tijdperk ten vroegste op 01.01.2018 aanvangt

In het vak ‘Uiteenzetting van de winst’ is een rubriek voorzien met de vraag of deze aangifte betrekking heeft op één van de eerste vier belastbare tijdperken vanaf de oprichting van de vennootschap die een ‘kleine vennootschap’ is’ (code 1496).

Het antwoord is bepalend voor de toepassing van de uitzondering gedurende de eerste vier boekjaren van kleine vennootschappen inzake de hoogte van de recupereerbare vorige verliezen. In die periode speelt de korfbeperking niet ten aanzien van de vorige verliezen.

Verlaging van tarieven

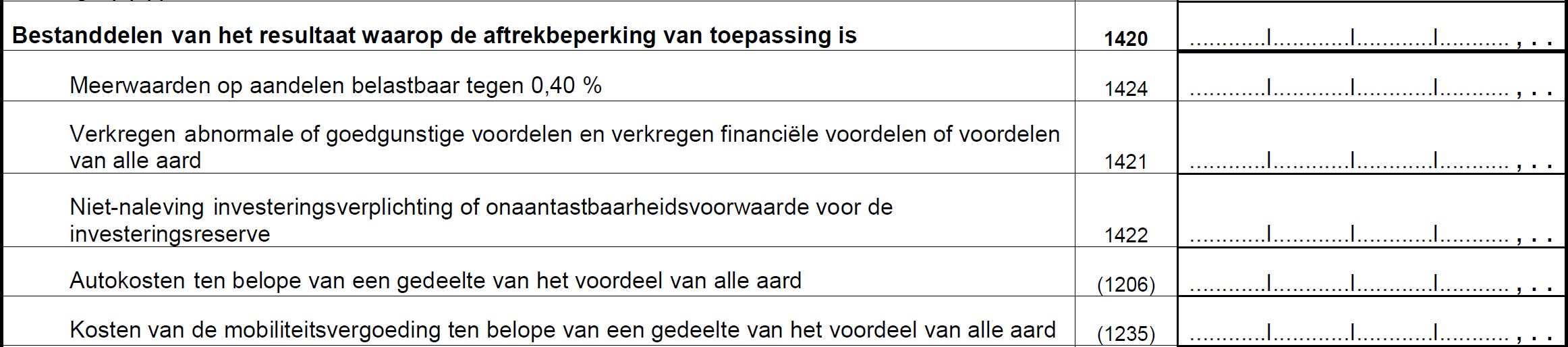

Het opschrift ‘Meerwaarden op aandelen belastbaar tegen 25%’ is gewijzigd in ‘Meerwaarden op aandelen in principe belastbaar tegen 25%’. De toevoeging van de woorden “in principe” houdt verband met een kleine vennootschap die kan genieten van het verlaagd tarief van 20% op de eerste 100 000 EUR winst. Als de gerealiseerde aandelenmeerwaarde zich bevindt in die eerste 100 000 EUR winst dan zal die meerwaarde sowieso slechts belastbaar zijn aan 20%. De vennootschap zal in deze situatie geen interesse zal hebben in een afzonderlijke taxatie aan 25%.

Een nieuwe rubriek ‘Verwezenlijkte meerwaarden, voorzieningen voor risico’s en kosten en investeringsreserve belastbaar tegen 33,99%’ (code 1467) wordt voorzien om rekening te houden met een anti-misbruikbepaling van de wetgever. Wanneer een voorlopige vrijstelling werd gevraagd in een periode waarin het tarief inzake vennootschapsbelasting in principe 33,99% was, wordt voorzien dat een terugname van die vrijstelling eveneens belast wordt aan dat tarief en dus niet aan het ondertussen verlaagd tarief.

De twee rubrieken van de aangifte aanslagjaar 2018 die betrekking hebben op de exit taks, zijn samengebracht onder één rubriek ‘Belastbaar tegen het exit taks tarief van 12,5%’ (code 1472).

De rubriek ‘Meerwaarden op aandelen belastbaar tegen 0,40%’ (code 1424) is verdwenen vanaf aanslagjaar 2019 verbonden aan een boekjaar dat ten vroegste is gestart vanaf 01.01.2018 wegens opheffing van dit afzonderlijk tarief.

5. Vak Afzonderlijke aanslagen

Gezien de vernietiging van de fairness tax met ingang van aanslagjaar 2019 werd de rubriek met betrekking tot deze tax (code 1504) geschrapt vanaf aanslagjaar 2019 verbonden aan een boekjaar dat ten vroegste is gestart vanaf 01.01.2018.

6. Vak Niet belastbare bestanddelen

Een nieuwe code (code 1607) is voorzien voor de ‘Vrijstelling sociaal passief ingevolge het eenheidsstatuut’. Winsten worden van belasting vrijgesteld via de nieuwe vrijstelling voor sociaal passief tot beloop van een bepaald bedrag aan bezoldigingen toegekend aan werknemers die bij de betrokken vennootschap minimaal 5 dienstjaren hebben in het eenheidstatuut vanaf 01.01.2014.

Dit geldt ook voor werknemers die al in dienst zijn voor 01.01.2014. Hun anciënniteit in het eenheidsstatuut begint voor de toepassing van de fiscale vrijstelling ‘sociaal passief’ immers pas te lopen vanaf 01.01.2014.

Voor aanslagjaar 2019 zal deze vrijstelling enkel mogelijk zijn voor vennootschappen die hun boekjaar afsluiten in de loop van 2019 en dan nog enkel voor hun werknemers die in de loop van dat gebroken boekjaar begonnen zijn aan hun zesde anciënniteitsjaar (sinds 01.01.2014) binnen het eenheidstatuut.

Vennootschappen die boekhouden per kalenderjaar zullen deze vrijstelling ten vroegste vanaf aanslagjaar 2020 kunnen toepassen voor hun werknemers die in de loop van dat boekjaar 2019 zijn begonnen aan hun zesde anciënniteitsjaar binnen het eenheidstatuut (sinds 01.01.2014).

De fiscale vrijstelling is gelijk aan 3 weken bruto loon van de betrokken werknemer – desgevallend te plafonneren tot het voorziene maximumbedrag – maar moet door de vennootschap gespreid worden over 5 boekjaren a rato van 20% per jaar.

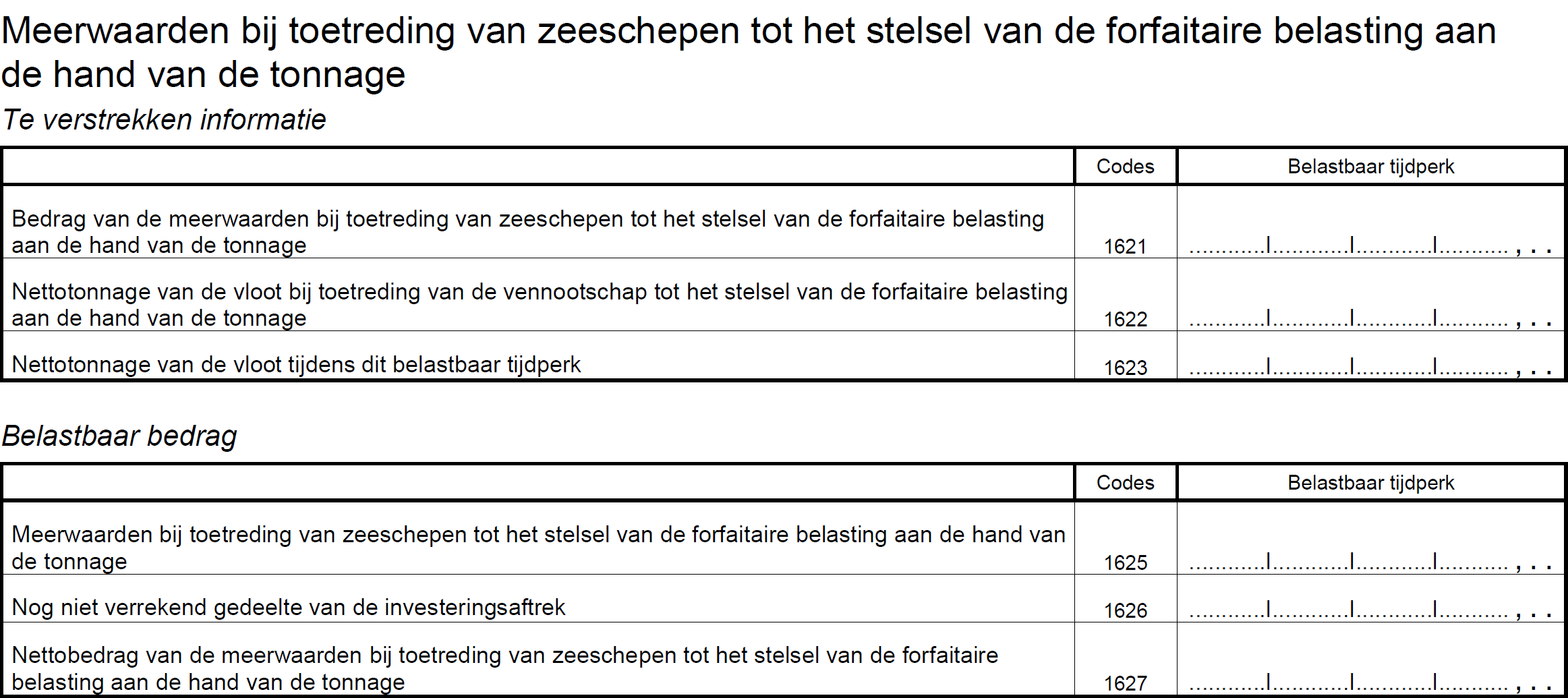

7. Vak Meerwaarden bij toetreding van zeeschepen tot het stelsel van de forfaitaire belasting aan de hand van de tonnage

Dit nieuwe vak is ingevoerd om het mogelijk te maken de meerwaarden aan te geven zoals deze belastbaar zijn gesteld door de Wet van 03.07.2018 tot wijziging van de belastingmaatregelen ten voordele van het zeevervoer bij de overgang van het reguliere aanslagstelsel naar het tonnagestelsel.

De begunstigde onderneming moet voor elk zeeschip dat vanaf 01.01.2018 onder het stelsel van de forfaitaire belasting aan de hand van de tonnage is geregistreerd, de meerwaarde bij toetreding van het schip alsook haar nettotonnage bepalen en die in haar aangifte van de inkomstenbelastingen voor het aanslagjaar verbonden aan het belastbaar tijdperk in de loop waarvan het zeeschip onder het stelsel van de forfaitaire belasting aan de hand van de tonnage is geregistreerd, en aan de negen daaropvolgende belastbare tijdperken, opnemen.

Daarnaast wordt in dit nieuwe vak ook gepeild naar de nettotonnage van de vloot, zowel bij toetreding tot het tonnagestelsel als in het betrokken aanslagjaar (codes 1622 en 1623). Een bepaalde evolutie van deze nettotonnage kan immers leiden tot de uitsluiting uit het stelsel.

Tot slot wordt in dit nieuwe vak ook gepeild naar het ‘Nog niet verrekend gedeelte van de investeringsaftrek’ bij toetreding tot het tonnagestelsel (code 1626). Het gaat hier om de investeringsaftrek van 30% die van toepassing is op de zeescheepvaart en die niet combineerbaar is met het forfaitaire tonnagestelsel.

8. Vak Definitief belaste inkomsten en vrijgestelde roerende inkomsten

Het opschrift van de rubriek ‘kosten’ naast de code 1641 verduidelijkt dat een aftrek van 5% kosten op ontvangen dividenden die recht geven op DBI-aftrek enkel moet ingevuld worden voor zover het boekjaar is gestart vóór 01.01.2018. De DBI-aftrek bedraagt dan nog 95% van het ontvangen dividend.

Voor vennootschappen waarvan het boekjaar is aangevangen vanaf 01.01.2018 bedraagt de DBI-aftrek 100% vanaf aanslagjaar 2019. Deze vennootschappen hoeven dus géén 5% kosten in mindering te brengen.

9. Vak Compenseerbare verliezen

Het vak ‘compenseerbare verliezen’ wordt uitgebreid met een rubriek ‘Landbouwverliezen door ongunstige weersomstandigheden waarvoor de vennootschap de toepassing vraagt van de achterswaartse verliesaftrek’ (code 1724). De verliezen die achterwaarts werden overgedragen (carry back), niet langer voor carry forward in aanmerking komen.

10. Vak Correcties als gevolg van een vanaf 26.07.2017 aangebrachte wijziging aan de afsluitingsdatum van het boekjaar

De meeste maatregelen in het kader van de hervorming van de vennootschapsbelasting zijn van toepassing vanaf een bepaald aanslagjaar. Om te vermijden dat vennootschappen kunstmatig zouden sleutelen aan de afsluitingsdatum van hun boekjaar (om hun boekjaar te verlengen of te verkorten en om zo eerder gebruik te kunnen maken van sommige voordelige bepalingen of om de toepassing van nadelige bepalingen uit te stellen), heeft de wetgever een specifieke antimisbruikbepaling ingevoerd: wijzigingen die vanaf 26 juli 2017 aan de afsluitingsdatum van het boekjaar worden aangebracht, blijven zonder uitwerking voor de toepassing van de maatregelen.

Deze bepaling is van toepassing op elke wijziging die wordt aangebracht aan de afsluitingsdatum van het boekjaar.

In haar circulaire 2019/C/50 van 17 juni 2019 bespreekt de administratie de concrete gevolgen van de toepassing van de antimisbruikbepaling in het kader van de maatregelen die deel uitmaken van de eerste fase van de hervorming (= vanaf het aanslagjaar 2019 verbonden aan een boekjaar dat ten vroegste aanvangt op 1 januari 2018). De administratie licht daarbij ook toe hoe de correcties moeten worden verwerkt in de aangifte in de vennootschapsbelasting voor aanslagjaar 2019, met name hoe de correctievakken moeten worden ingevuld die daartoe zijn toegevoegd aan de aangifte.

Werkwijze

Met betrekking tot de aangifte in de vennootschapsbelasting voor het aanslagjaar 2019 moet de vennootschap als volgt tewerk gaan:

1° vooreerst vult zij de aangifte vennootschapsbelasting voor het volledige boekjaar in op basis van:

- de fiscale bepalingen die rekening houden met de eerste fase van de VenB-hervorming indien het boekjaar ten vroegste aanvangt op 01.01.2018;

- de fiscale bepalingen die géén rekening houden met de eerste fase van de VenB-hervorming indien het boekjaar aanvangt vóór 01.01.2018;

2° nadien geeft de vennootschap de noodzakelijke correcties van de belastbare grondslag, de meerwaarden op aandelen en de VenB-tarieven weer ingevolge een vanaf 26.07.2017 aangebrachte wijziging aan de afsluitingsdatum van het boekjaar in het desbetreffende correctievak:

- het ene correctievak is bestemd voor correcties die in voorkomend geval moeten worden aangebracht indien het boekjaar ten vroegste aanvangt op 01.01.2018;

- het andere correctievak is bestemd voor correcties die in voorkomend geval moeten worden aangebracht indien het boekjaar is gestart vóór 01.01.2018.

Er kan zich zowel een positieve als een negatieve correctie van de grondslag belastbaar tegen gewoon tarief voordoen. Een positieve correctie heeft als gevolg dat de belastbare grondslag wordt verhoogd. Een negatieve correctie doet die belastbare grondslag dalen.

Om dat correctievak te kunnen invullen, moet de vennootschap voor elk relevant bestanddeel van de belastbare grondslag nagaan of een correctie moet gebeuren, rekening houdende met de toepasselijke fiscale bepalingen. Enkel het globale bedrag van die positieve en negatieve correcties wordt in de aangifte vermeld. Bijgevolg zal de vennootschap slechts 1 van beide correctievakken moeten invullen, al naargelang het geval.

Voorbeeld 1

Het boekjaar van een vennootschap liep normaal van 01.10.2016 tot 30.09.2017. Zij besliste na 26.07.2017 om dat boekjaar te verlengen tot 31.12.2017 om vervolgens telkens op 31.12 af te sluiten.

Voor het boekjaar dat loopt van 01.01.2018 tot 31.12.2018 (aj. 2019) zijn er twee periodes:

- periode van 01.01.2018 tot 30.09.2018: fiscale bepalingen van het aj. 2019- oud

- periode van 01.10.2018 tot 31.12.2018: fiscale bepalingen van het aj. 2019 - nieuw

De aangifte in de VenB voor het aanslagjaar 2019 moet vooreerst voor het volledige boekjaar worden ingevuld op basis van de fiscale bepalingen van het aanslagjaar 2019 – nieuw aangezien het boekjaar is gestart vanaf 01.01.2018. De belastbare grondslag wordt ingevuld naast de code N 1460.

Op 20.06.2018 verkreeg de vennootschap 10 000 EUR dividenden waarvoor zij recht heeft op de DBI-aftrek. De dividenden werden verkregen op 20.06.2018 in de periode waarin geen rekening moet worden gehouden met de bepalingen van de eerste fase van de VenB-hervorming. Bijgevolg heeft de vennootschap slechts recht op een DBI-aftrek van 95% en geen 100%. Bijgevolg moet zij een positieve correctie van de belastbare grondslag belastbaar tegen gewoon tarief doorvoeren van 500 EUR, zijnde 5% van het ontvangen bruto dividend (code 6102).

Voorbeeld 2

Hernemen wij de situatie van de vennootschap zoals hierboven (boekjaar dat normaal afsloot op 30.09 maar werd verlengd tot 31.12). Veronderstel dat deze vennootschap op 20.07.2018 een meerwaarde op aandelen heeft verwezenlijkt van 40 000 EUR nadat ze die aandelen meer dan één jaar in bezit heeft gehad. De bedoelde meerwaarde voldeed wel aan de taxatievoorwaarde maar niet aan de participatievoorwaarde (géén 10% deelneming op het moment van de verkoop). Dat meerwaardebedrag is reeds begrepen in het bedrag vermeld in de code N 1460, zijnde belastbaar tegen het gewoon tarief.

Aangezien de meerwaarde op aandelen werd gerealiseerd in de periode waarin geen rekening moet worden gehouden met de bepalingen van de eerste fase van de VenB-hervorming, is de minimumdeelneming 10% niet vereist als de vrijstellingsvoorwaarde. M.a.w. de bedoelde meerwaarde op aandelen mag wél worden vrijgesteld onder de oude regeling. Daarom moet de vennootschap ten belope van die meerwaarde op aandelen die werd aangegeven tegen het gewoon tarief (40 000 EUR) een 'negatieve correctie van de grondslag belastbaar tegen gewoon tarief' doen (code 6101).

Correctie van de meerwaarden op aandelen belastbaar tegen 25% en tegen 0,4%

Naast de correcties aan de belastbare grondslag belastbaar tegen het gewoon tarief moet de vennootschap ook correcties aanduiden van de meerwaarden op aandelen belastbaar tegen 25% en tegen 0,4%.

De regel 'Positieve correctie van de meerwaarden op aandelen belastbaar tegen 25 %' (code 6103) moet worden ingevuld wanneer de meerwaarden op aandelen, die rekening houdende met de fase 1 uit de VenB-hervorming, werden aangegeven tegen het gewoon tarief, moeten worden belast tegen 25 % (+ ACB van 3 %) omdat de meerwaarden op aandelen werden verwezenlijkt in de periode waarin geen rekening moet worden gehouden met de bepalingen uit de eerste hervormingsfase. Daarnaast moet er ten belope van die meerwaarden op aandelen die werden aangegeven tegen het gewoon tarief, een 'Negatieve correctie van de grondslag belastbaar tegen gewoon tarief' gebeuren (code 6101).

De regel 'Positieve correctie van de meerwaarden op aandelen belastbaar tegen 0,40 %' moet worden ingevuld wanneer de meerwaarden op aandelen werden verwezenlijkt in de periode waarin geen rekening moet worden gehouden met de bepalingen van de W 25.12.2017.

De regel 'Gedeelte van de meerwaarden op aandelen in principe belastbaar tegen 25%, waarvoor de belasting wordt verhoogd met een ACB van 3%' moet worden ingevuld wanneer een gedeelte van de meerwaarden, die rekening houdende met de bepalingen uit fase 1 van de VenB-hervorming, werden aangegeven tegen het tarief van 25% (+ ACB van 2 %) (code N 1466), moet worden belast tegen het tarief van 25 % (+ ACB van 3 %) omdat dat gedeelte van de meerwaarden werd verwezenlijkt in de periode waarin geen rekening moet worden gehouden met de bepalingen uit de eerste hervormingsfase. Het bedoelde gedeelte moet worden ingevuld in code 6113.

Toepasselijk tarief van de vennootschapsbelasting

De vennootschap dient ook aan te duiden tegen welk tarief van de vennootschapsbelasting een gedeelte van de gecorrigeerde belastbare grondslag dient belast te worden.

Wanneer de vennootschap de minimale bedrijfsleidersbezoldiging toekent, kan ze het verminderde tarief van de vennootschapsbelasting genieten. Voor de berekening van de minimum bedrijfsleidersbezoldiging ingeval van een tussentijdse afsluiting in twee periodes moet rekening worden gehouden met de bedrijfsleidersbezoldigingen die worden toegekend tijdens het volledige boekjaar.

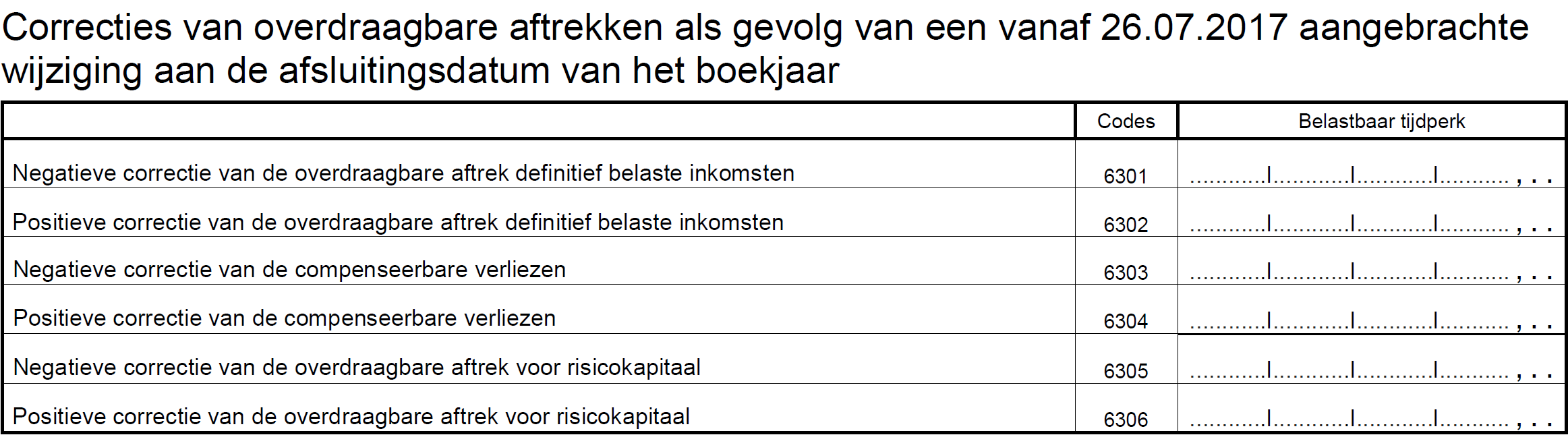

Correcties van de overdraagbare aftrekken

Tenslotte moet de vennootschap in een afzonderlijk correctievak desgevallend nog correcties van overdraagbare aftrekken opnemen als gevolg van een vanaf 26.07.2017 aangebrachte wijziging aan de afsluitingsdatum van het boekjaar.

Het bedoelde correctievak heeft betrekking op de negatieve en de positieve correctie van:

- de overdraagbare aftrek definitief belaste inkomsten (DBI-aftrek);

- de compenseerbare verliezen;

- de overdraagbare aftrek voor risicokapitaal (NIA).

Er kan zich zowel een negatieve als een positieve correctie van de bedoelde overdraagbare aftrek voordoen. Een negatieve correctie van de overdraagbare aftrek heeft als gevolg dat het bedrag van de overdraagbare aftrek, dat wordt gecorrigeerd naar aanleiding van de berekening van twee belastbare grondslagen, wordt verminderd. Een positieve correctie van de overdraagbare aftrek doet het bedrag van de overdraagbare aftrek verhogen.

Tussentijdse afsluiting

Door de toepassing van de antimisbruikbepalingen moet het boekjaar dat verbonden is met het aanslagjaar 2019 worden opgesplitst in twee periodes:

- één periode waarin geen rekening moet worden gehouden met de bepalingen die verbonden zijn met de eerste fase van de VenB-hervorming;

- één periode waarin rekening moet worden gehouden met de bepalingen die verbonden zijn met de eerste fase van de VenB-hervorming.

Dit betekent dat de vennootschap voor beide periodes een belastbare grondslag moet berekenen.

Aangezien de twee periodes, waarin verschillende fiscale bepalingen van toepassing zijn, verbonden zijn met één boekjaar en één aangifte in de vennootschapsbelasting, moet de vennootschap een tussentijdse afsluiting opstellen om de belastbare grondslag van beide periodes te kunnen berekenen.

De belastbare grondslag (positief, negatief of nul) wordt op die manier voor beide periodes vastgesteld op basis van werkelijke cijfers die voortvloeien uit de boekhouding van de betrokken vennootschap. M.a.w. voor beide periodes mag de belastbare grondslag niet proportioneel bepaald worden.

In een bijlage moet de vennootschap moet een volledig en duidelijk detail geven van zowel de tussentijdse afsluiting (= de berekening van de belastbare grondslag voor beide periodes ) als de berekening van de voormelde correcties. Die bijlage moet aan de aangifte in de VenB (of BNI/ven) worden toegevoegd.

De tussentijdse afsluiting zorgt dus voor extra werk en zal onvermijdelijk substantiële gevolgen hebben op de facturatie van de belastingconsulent, accountant, boekhouder ten aanzien van de betrokken vennootschap die haar afsluitdatum heeft gewijzigd sinds 26.07.2017.

Op het aangifteformulier wordt een onderscheid gemaakt naargelang het boekjaar ten vroegste op 01.01.2018 aanvangt dan wel vóór 01.01.2018 aanvangt.

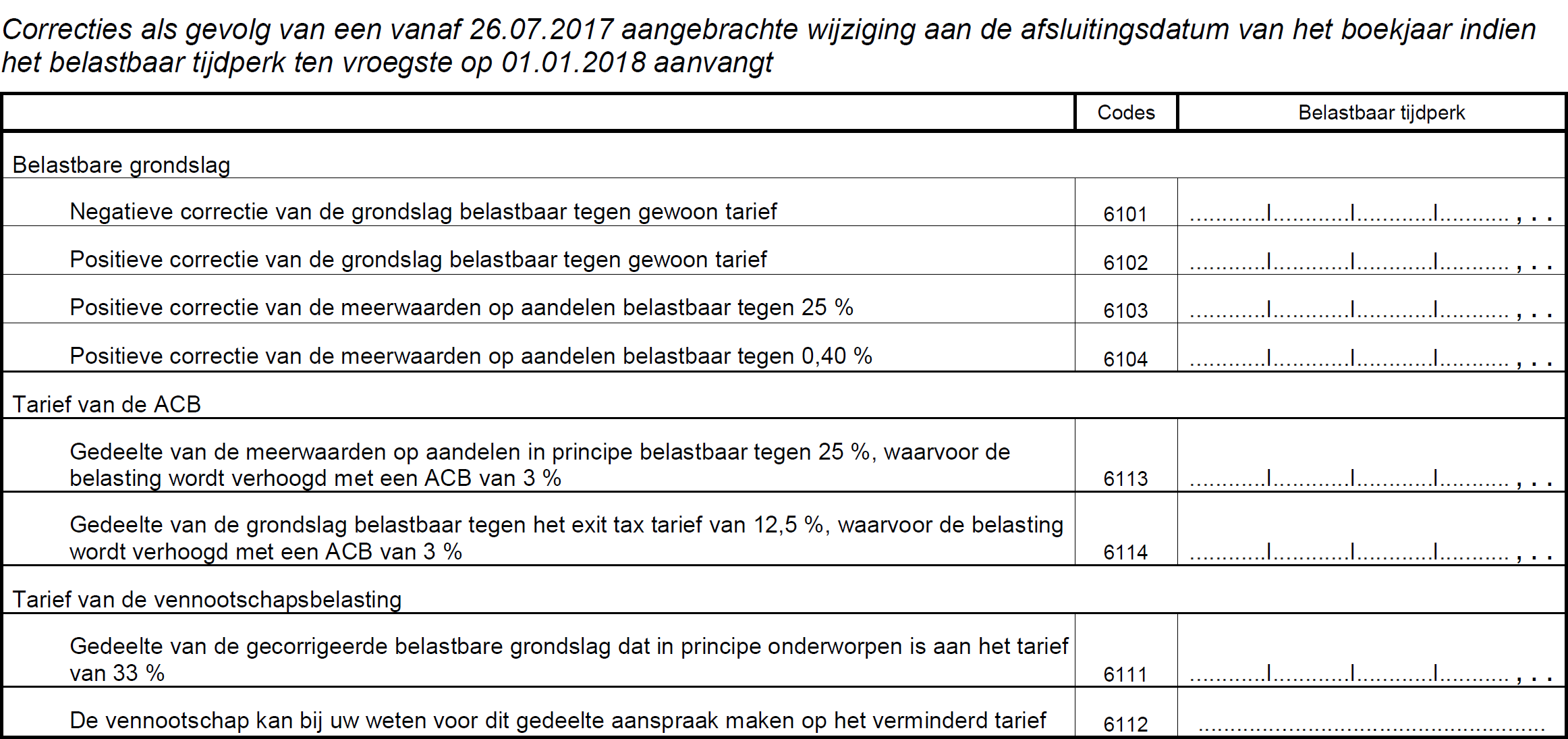

Correcties aan afsluitdatum van het boekjaar indien het boekjaar ten vroegste aanvangt op 01.01.2018

Voorbeeld

Een vennootschap sluit haar boekjaar telkens af op 31.03. Op 15.10.2017 (= na datum bekendmaking Zomerakkoord) besloot de vennootschap om haar afsluitdatum te wijzigen naar 31.12. M.a.w. zij verkort haar boekjaar met 3 maanden.

Bijgevolg: het boekjaar 2017 liep van 01.04.2017 tot 31.12.2017 (i.p.v. 31.03.2018). De winst van dat ingekorte boekjaar (aanslagjaar 2018) was nog onderworpen aan de ‘oude tarieven’ en de oude spelregels van de vennootschapsbelasting.

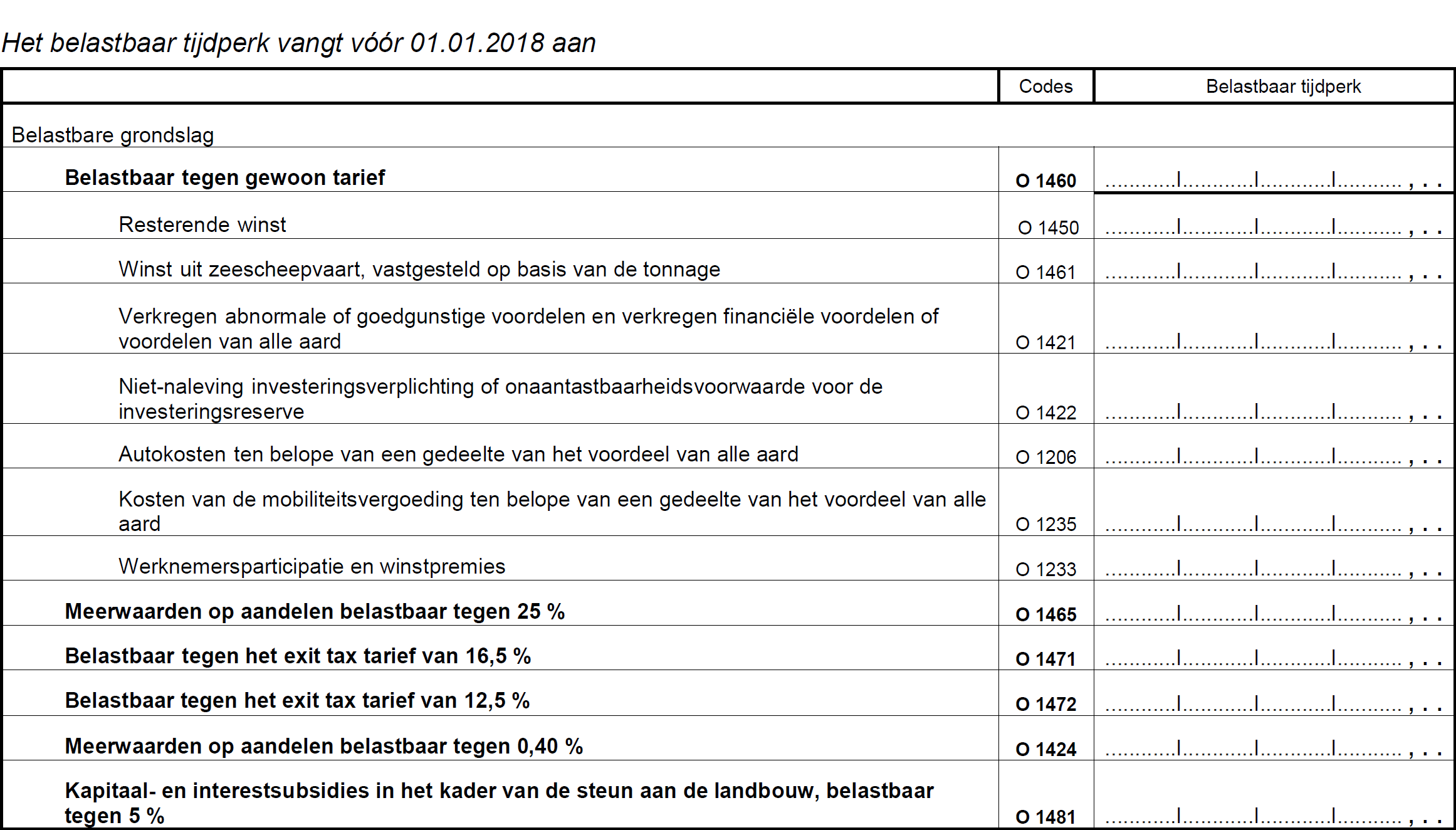

Het boekjaar dat loopt van 01.01.2018 t.e.m. 31.12.2018 is verbonden aan aanslagjaar 2019. De winst van dat boekjaar 2018 wordt ingevuld naast de code N 1460 aangezien het boekjaar is aangevangen vanaf 01.01.2018. Maar het resultaat van de eerste drie maanden (januari, februari en maart 2018) kan nog niet genieten van de lagere tarieven en evenmin van alle andere maatregelen gekoppeld aan fase 1 van de hervorming van de vennootschapsbelasting omdat de startdatum 01.01.2018 gemanipuleerd is. Immers, indien de vennootschap haar afsluitdatum niet had gewijzigd, dan zou haar startdatum voor de hervormingsregels 01.04.2018 geweest zijn.

Bijgevolg moet deze vennootschap haar fiscale winst van die eerste 3 maanden van boekjaar 2018 bepalen op basis van een tussentijdse afsluiting. De vennootschap noteert dan de fiscale winst van de eerste drie maanden van het boekjaar 2018 in de code 6111 ( belastbaar tegen in principe 33%). Indien de vennootschap in aanmerking komt voor de oude verminderde tarieven dan noteert ze ook ja in de code 6112.

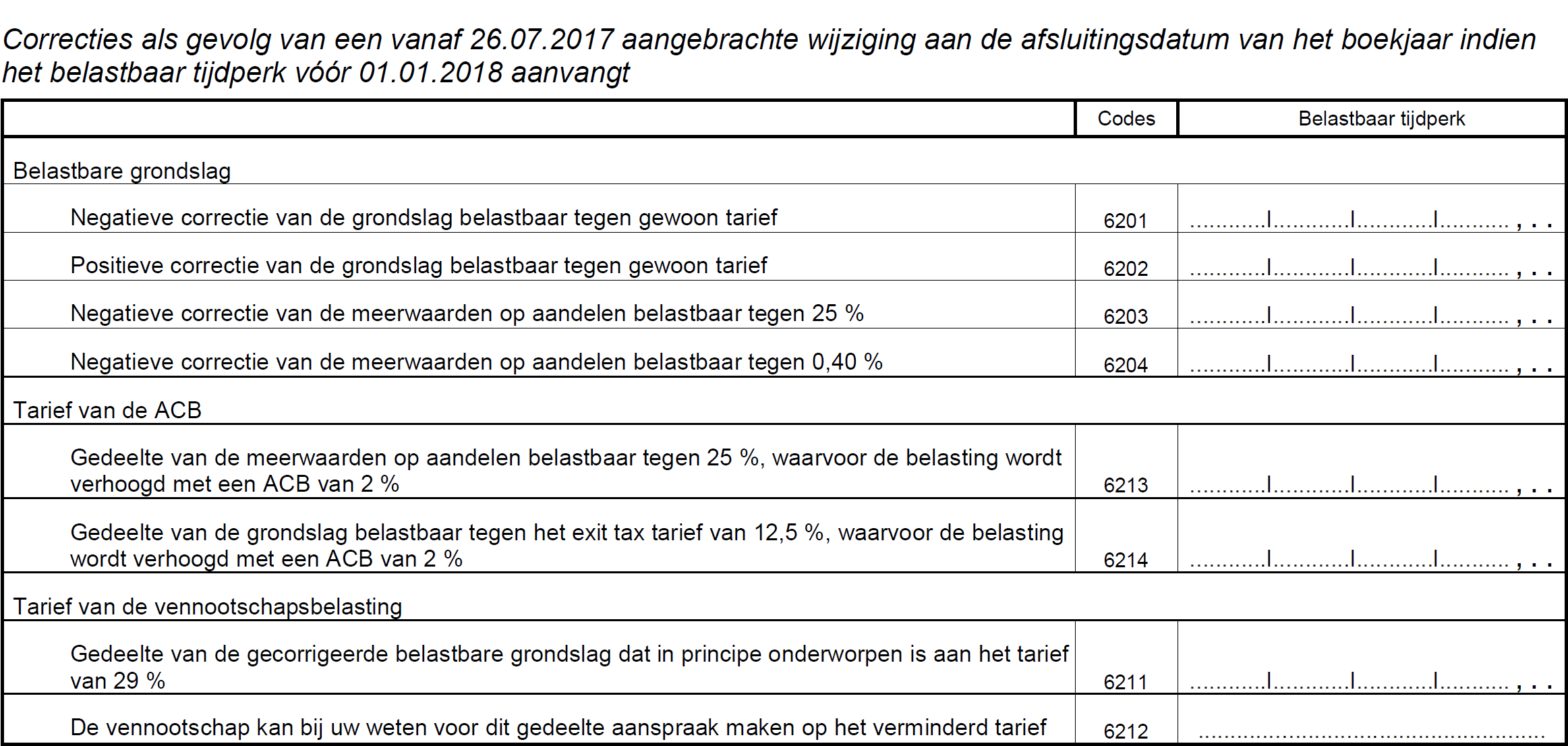

Correcties aan afsluitdatum van het boekjaar indien het boekjaar ten vroegste aanvangt vóór 01.01.2018

Voorbeeld

Een vennootschap sluit haar boekjaar telkens af op 30.09. Op 17.08.2018 (= na datum bekendmaking Zomerakkoord) besloot de vennootschap om haar afsluitdatum te wijzigen naar 31.12. M.a.w. zij verlengde haar boekjaar met 3 maanden.

Bijgevolg: het boekjaar 2018 liep van 01.10.2017 tot 31.12.2018 (i.p.v. 30.09.2018). Het resultaat van dat verlengde boekjaar is verbonden aan aanslagjaar 2019. De winst van dat boekjaar 2018 wordt ingevuld naast de code O 1460 aangezien het boekjaar is aangevangen vóó1.01.2018. Maar het resultaat van de laatste drie maanden (oktober, november en december 2018) kan al genieten van de lagere tarieven en van alle andere maatregelen gekoppeld aan fase 1 van de hervorming van de vennootschapsbelasting). Immers, indien de vennootschap haar afsluitdatum niet had gewijzigd, dan zou haar startdatum voor de hervormingsregels 01.10.2018 geweest zijn.

Correcties van overdraagbare aftrekken

Voorbeeld

Een vennootschap sluit haar boekjaar telkens af op 30.09. Op 20.08.2018 (= na datum bekendmaking Zomerakkoord) besloot de vennootschap om haar afsluitdatum te wijzigen naar 31.12. Zij verlengde dus haar boekjaar met 3 maanden.

Bijgevolg: het boekjaar 2018 liep van 01.10.2017 tot 31.12.2018 (i.p.v. 30.09.2018). Het resultaat van dat verlengde boekjaar is verbonden aan aanslagjaar 2019 (oud) vermits het boekjaar is aangevangen vóór 01.01.2018.

Veronderstel dat het totale resultaat van die 15 maanden (1.10.2017 – 31.12.2018) gelijk is aan een verlies van - 30.000 EUR. De vennootschap noteert dus in de code O1460 nul en in de code 1722 een over te dragen verlies van 30 000,00 EUR. We veronderstellen dat de vennootschap een fiscale winst van 50 000,00 EUR behaalde in eerste 12 maanden (van 01.10.2017 tot en met 30.09.2018) en een fiscaal verlies van 80 000,00 EUR opliep in de laatste 3 maanden (van 01.10.2018 tot en met 31.12.2018).

De vennootschap is wel vennootschapsbelasting verschuldigd op die 50 000,00 EUR fiscale winst van die eerste 12 maanden (1.10.2017 – 30.09.2018) tegen de oude VenB-tarieven. Zij noteert daartoe 50 000,00 EUR naast de code 6202. Bovendien noteert ze een positieve correctie van de compenseerbare verliezen van 50 000,00 EUR naast de code 6304. Zij mag immers in totaal 80 000,00 EUR verlies overdragen.

..

Draagwijdte van de antimisbruikbepaling voor 3 aanslagjaren

De hervorming van de vennootschapsbelasting vindt plaats in drie fasen:

- de eerste fase: die bepalingen treden in werking op 01.01.2018 en zijn van toepassing vanaf het aanslagjaar 2019 verbonden aan een boekjaar dat ten vroegste aanvangt op 01.01.2018;

- de tweede fase: die bepalingen treden in werking op 01.01.2019 en zijn van toepassing vanaf het aanslagjaar 2020 verbonden aan een boekjaar dat ten vroegste aanvangt op 01.01.2019 ;

- de derde fase: die bepalingen treden in werking op 01.01.2020 en zijn van toepassing vanaf het aanslagjaar 2021 verbonden aan een boekjaar dat ten vroegste aanvangt op 01.01.2020.

De bedoelde antimisbruikbepalingen hebben zowel een weerslag op de toepassing van de bepalingen die verbonden zijn met het aanslagjaar 2019 (de eerste fase) als op de bepalingen die verbonden zijn met de aanslagjaar 2020 en de tweede fase) en aanslagjaar 2021 (de derde fase).

Voorbeeld 1

Het boekjaar loopt normaal van 01.04.2017 tot 31.03.2018 en werd op 01.09.2017 verkort tot 31.12.2017.

Voor het boekjaar van 01.04.2017 tot 31.12.2017 golden de fiscale bepalingen van het aj. 2018.

Voor het boekjaar dat loopt van 01.01.2018 tot 31.12.2018 (aj. 2019) zijn er twee periodes:

- periode van 01.01.2018 tot 31.03.2018: fiscale bepalingen van het aj. 2019 - oud

- periode van 01.04.2018 tot 31.12.2018: fiscale bepalingen van het aj. 2019 - nieuw

Voor het boekjaar dat loopt van 01.01.2019 tot 31.12.2019 (aj. 2020) zijn er twee periodes:

- periode van 01.01.2019 tot 31.03.2019: fiscale bepalingen van het aj. 2020 - oud

- periode van 01.04.2019 tot 31.12.2019: fiscale bepalingen van het aj. 2020 - nieuw

Voor het boekjaar dat loopt van 01.01.2020 tot 31.12.2020 (aj. 2021) zijn er twee periodes:

- periode van 01.01.2020 tot 31.03.2020: fiscale bepalingen van het aj. 2021- oud

- periode van 01.04.2020 tot 31.12.2020: fiscale bepalingen van het aj. 2021 - nieuw

Voorbeeld 2

Het boekjaar loopt normaal van 01.12.2016 tot 30.11.2017 en werd op 01.09.2017 verlengd tot 31.12.2017.

Voor het boekjaar van 01.12.2016 tot 31.12.2017 golden de fiscale bepalingen van het aj. 2018.

Voor het boekjaar dat loopt van 01.01.2018 tot 31.12.2018 (aj. 2019) zijn er twee periodes:

- periode van 01.01.2018 tot 30.11.2018: fiscale bepalingen van het aj. 2019 - oud

- periode van 01.12.2018 tot 31.12.2018: fiscale bepalingen van het aj. 2019- nieuw

Voor het boekjaar dat loopt van 01.01.2019 tot 31.12.2019 (aj. 2020) zijn er twee periodes:

- periode van 01.01.2019 tot 30.11.2019: fiscale bepalingen van het aj. 2020 - oud

- periode van 01.12.2019 tot 31.12.2019: fiscale bepalingen van het aj. 2020 - nieuw

Voor het boekjaar dat loopt van 01.01.2020 tot 31.12.2020 (aj. 2021) zijn er twee periodes:

- periode van 01.01.2020 tot 30.11.2020: fiscale bepalingen van het aj. 2021 - oud

- periode van 01.12.2020 tot 31.12.2020: fiscale bepalingen van het aj. 2021- nieuw

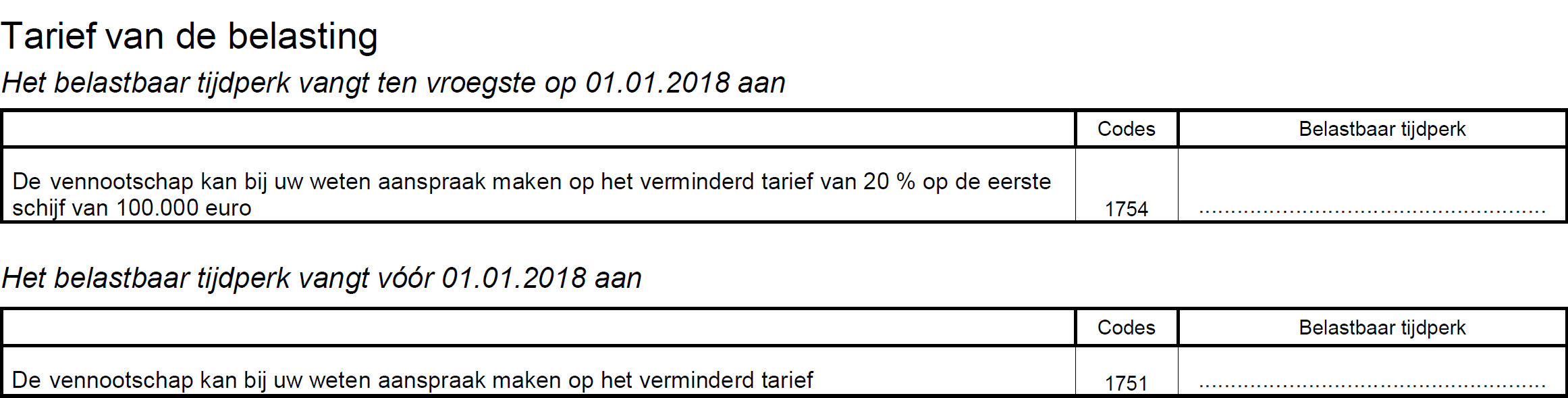

11. Vak Tarief van de belasting

In het vak ‘Tarief van de belasting’ wordt de rubriek met als code 1751 opgedeeld in twee nieuwe rubrieken, naargelang aanslagjaar 2019 betrekking heeft op een boekjaar dat vóór dan wel vanaf 01.01.2018 een aanvang nam. Indien het boekjaar is gestart vóór 01.01.2018 dan is het oude verlaagd opklimmend tarief nog van toepassing., Indien het boekjaar is gestart vanaf 01.01.2018 dan geldt het nieuwe verlaagd tarief van 20,4%.

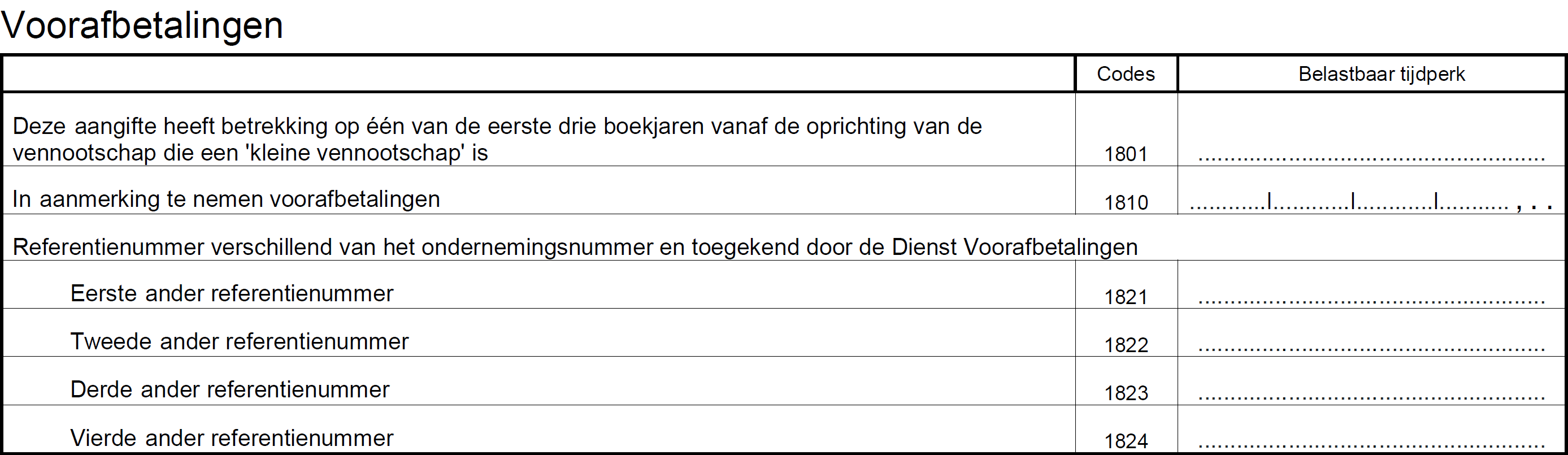

12. Vak Voorafbetalingen

In dit vak zijn vier rubrieken verdwenen omdat er niet langer wordt gevraagd het bedrag van de gedane voorafbetaling op te splitsen naargelang deze betrekking heeft op het eerste, tweede, derde of vierde kwartaal.

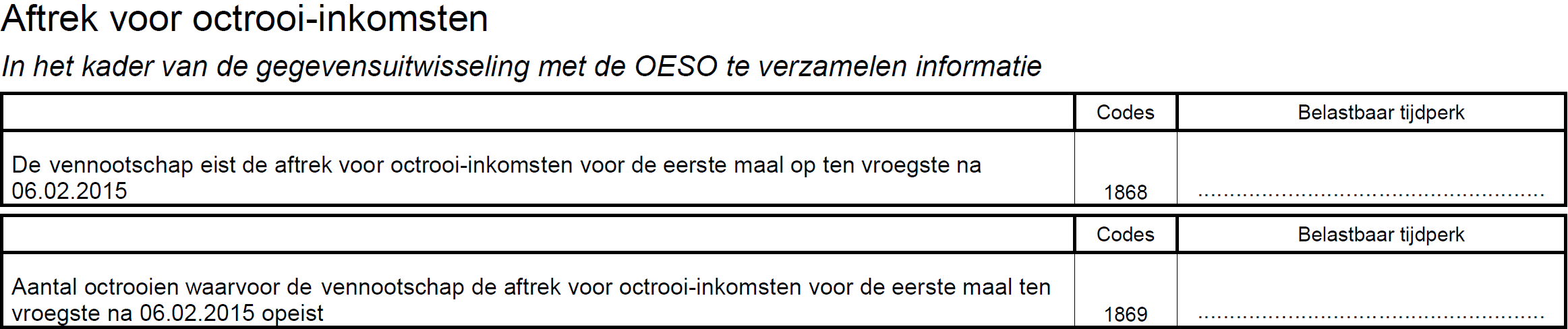

13. Vak Aftrek voor octrooi-inkomsten

De rubriek in verband met het overgangsregime van de aftrek voor octrooi-inkomsten is geschrapt (code 1865).

Voor het overige zijn er twee rubrieken met het oog op informatieverzameling voor de OESO:

- Een eerste rubriek heeft als opschrift ‘De vennootschap eist de aftrek voor octrooi-inkomsten voor de eerste maal op ten vroegste na 06.02.2015’ (met de code 1868).

- In een tweede rubriek wordt gevraagd naar het ‘Aantal octrooien waarvoor de vennootschap de aftrek voor octrooi-inkomsten voor de eerste maal ten vroegste na 06.02.2015 opeist’ (code 1869).

14. Vak Aftrek voor innovatie-inkomsten

Het opschrift van deze rubriek wijzigt in ‘De vennootschap heeft haar breuk aangepast overeenkomstig een voorafgaande beslissing (weerlegbaar vermoeden)’ (code 1880).

15. Besluit

Het aangifteformulier inzake vennootschapsbelasting voor aanslagjaar 2019 is beduidend langer geworden dan vorig jaar. Er zijn immers diverse vakken bijgekomen met het onderscheid naargelang het boekjaar is begonnen vanaf 01.01.2018 of vóór 01.01.2018. De reden daarvoor is dat de eerste fase van de hervorming van de vennootschapsbelasting nog niet van toepassing is op boekjaren die nog vóór 01.01.2018 begonnen waren. Voor vennootschappen met een dergelijk boekjaar gelden nog de oude spelregels alsook ook de oude VenB-tarieven, zoals bijvoorbeeld in een de loop van 2017 opgerichte vennootschap die haar eerste boekjaar afsloot op 31.12.2018.

Fiscale club 2025-2026

Driemaandelijkse praktijkgerichte bespreking van de fiscale actualiteit inzake personenbelasting en vennootschapsbelasting: fiscale wetgeving, parlementaire vragen, circulaires, rechtspraak alsook belangrijke op til zijnde wetswijzigingen.

- keuze uit 13 lesmomenten gespreid over 8 verschillende locaties en 5 livestreams

- telkens twee vakexperten: Wim Van Kerchove en Tim Galloo

- livestream: verkiest u liever digitaal te volgen dan kan dit via een live webinar of door uitgesteld te kijken

- 12 uren permanente vorming ITAA categorie A!

- gratis toegang tot de modules PB en VenB in onze PRACTINET databank vanaf uw inschrijving tot 30 juni 2026!

- mogelijkheid tot betaling met KMO-portefeuille.

Op de hoogte blijven van onze seminaries?

Schrijf je in voor onze nieuwsbrief