In december 2018 heeft de FOD Financiën de fiscale fiches voor het inkomstenjaar 2018 op haar website bekendgemaakt. Ze zijn de voorloper voor de nieuwe aangifte in de personenbelasting aanslagjaar 2019.

Fiches indienen via Belcotax On Web kan vanaf dinsdag 5 februari 2019!

Laat ons eens kijken welke wijzigingen die fiches hebben ondergaan t.o.v. het inkomstenjaar 2017.

Indieningstermijnen fiches

| Fiche / Attest | Indieningstermijn |

| 281.10 tot 281.30 | ten laatste op 28 februari 2019 |

| 281.60 tot 281.85 | ten laatste op 28 februari 2019 |

| 281.71 (giften) | ten laatste op 28 februari 2019 |

| 281.00 | ten laatste op 31 maart 2019 |

| 281.40 en 281.45 | ten laatste op 30 april 2019 |

| 281.50 | ten laatste op 30 juni 2019 |

| 281.90 tot 281.93 | ten laatste op 30 juni 2019 |

Fiche 281.10

De rubriek 17 “bijdragen in de reiskosten” van de fiche 281.10 wordt opgedeeld in vier subrubrieken : openbaar gemeenschappelijk vervoer, georganiseerd gemeenschappelijk vervoer, ander vervoermiddel en (de nieuwe subrubriek d) mobiliteitsvergoeding ‘cash for car’.

p>Sinds 01.01.2018 kan de werkgever een mobiliteitsvergoeding toekennen aan een werknemer ter compensatie van de bedrijfswagen (de zgn. “cash for car” regeling). Deze toegekende vergoeding is deels belastbaar en deels vrijgesteld. In rubriek 17 van de fiche 281.10 moet de werkgever het belastbare bedrag van het voordeel vermelden dat overeenkomt met 4% van 6/7 van de cataloguswaarde van de ingeleverde wagen verminderd met de eventuele eigen bijdrage. Het totale bedrag van de toegekende mobiliteitsvergoeding moet ook vermeld worden in vak 26 van de fiche 281.10.

p>Sinds 01.01.2018 kan de werkgever een mobiliteitsvergoeding toekennen aan een werknemer ter compensatie van de bedrijfswagen (de zgn. “cash for car” regeling). Deze toegekende vergoeding is deels belastbaar en deels vrijgesteld. In rubriek 17 van de fiche 281.10 moet de werkgever het belastbare bedrag van het voordeel vermelden dat overeenkomt met 4% van 6/7 van de cataloguswaarde van de ingeleverde wagen verminderd met de eventuele eigen bijdrage. Het totale bedrag van de toegekende mobiliteitsvergoeding moet ook vermeld worden in vak 26 van de fiche 281.10.

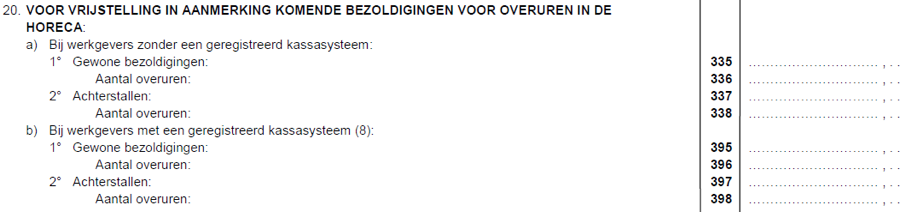

De rubriek 20 “voor vrijstelling in aanmerking komende bezoldigingen voor overuren in de horeca” van de fiche 281.10 is formeel niet veranderd. Inhoudelijk is de subrubriek 20 b wel veranderd.

Uitbaters van horeca-instellingen mogen overuren laten presteren door hun eigen voltijds tewerkgestelde werknemers die het meerwerk helpen opvangen en die op hun vraag niet worden ingehaald met inhaalrust. Deze zgn. “niet in te halen” overuren zijn tot een bepaald maximaal aantal overuren vrijgesteld van belasting, waarbij een onderscheid wordt gemaakt naargelang de horeca-uitbater al dan niet gebruik maakt van het geregistreerde kassasysteem (art. 38, § 1, eerste lid, 30° WIB 1992).

Met de wet van 15 januari 2018 (BS 5 februari 2018) komen de vanaf 15.02.2018 gepresteerde ‘vrijwillige’ niet met inhaalrust te compenseren overuren voor een werkgever die in elke plaats van uitbating gebruik maakt van het geregistreerd kassasysteem eveneens in aanmerking voor vrijstelling van belasting. Op die manier mogen in de rubriek 20 b niet alleen de bezoldigingen en overuren m.b.t. de ‘niet in te halen overuren’ maar ook de ‘vrijwillige’ overuren gepresteerd voor een werkgever die gebruik maakt van de witte kassa, vermeld te worden.

In de rubriek 26 “diverse inlichtingen” van de fiche 281.10 werd de omschrijving in subrubriek a) aangepast om duidelijk te maken dat de vrijstelde fietsverplaatsingen van 0,23 EUR per km niet alleen meer gelden voor een rijwiel, maar ook voor een gemotoriseerd rijwiel met elektrische aandrijving en voor een speed pedelec.

Nieuw is dat in de subrubriek g) van de fiche 281.10 nu informatie dient gegeven te worden over het totale bedrag van de deelname in het kapitaal en de winstpremie. Die winstpremie is een vrijgesteld inkomen in de personenbelasting overeenkomstig art. 38, eerste lid, 25° WIB 1992.

In de nieuwe subrubriek 26 h) dient het totale bedrag van de aan de werknemer betaalde of toegekende mobiliteitsvergoeding opgenomen te worden.

Nieuw is ook de subrubriek 26 i) van de loonfiche 281.10 “startbaanovereenkomst: forfaitaire toeslag”. De Programmawet van 25.12.2017 (BS 29.12.2017) bepaalt de regels waaronder het loon van een nieuwe werknemer van minder dan 21 jaar zonder werkervaring, verlaagd kan worden ten opzichte van de normaal geldende minimumlonen vastgelegd in CAO's (wet, art. 18).

Die nieuwe maatregel is van toepassing op de arbeidsovereenkomsten die vanaf 1 juli 2018 worden afgesloten. De werkgever die van deze mogelijkheid gebruikmaakt, moet elke maand een forfaitaire toeslag (zoals bedoeld in artikel 33bis, § 4, van de wet van 24 december 1999 ter bevordering van de werkgelegenheid) betalen aan die nieuwe werknemer.

Het totale bedrag van de forfaitaire toeslagen wordt in hoofde van de betrokken werknemer vrijgesteld van personenbelasting (nieuw art. 38, § 1, lid 1, 32° WIB 1992) maar dient in de subrubriek 26 i) van de loonfiche 281.10 te worden vermeld.

Fiche 281.11 (pensioenen)

In de rubriek 10 b) van de pensioenfiche 281.11 dienen vermeld te worden : de pensioenen, renten en andere toelagen van de maand december die voor de eerste keer betaald of toegekend worden door een overheid in de loop van de maand december 2018 in plaats van in januari 2019 als gevolg van een beslissing van die overheid om vanaf dan de pensioenen, renten en andere toelagen van de maand december te betalen of toe te kennen in de maand december in plaats van in januari van het daaropvolgende jaar.

Door de wet van 11.07.2018 (BS 20.07.2018) zijn dergelijke pensioenen die worden betaald of toegekend afzonderlijk belastbaar tegen de gemiddelde aanslag van het lopende belastbaar tijdperk.

Fiche 281.20 (bezoldigingen van bedrijfsleiders)

In de subrubriek 9 b) van de fiche 281.20 dient ook het belastbaar deel van de mobiliteitsvergoeding (‘cash for car’) opgenomen te worden die de werkgever heeft toegekend aan een niet-zelfstandig bedrijfsleider (dus een bedrijfsleider met een arbeidscontract) ter compensatie van de bedrijfswagen.

Het in rubriek 9 b) van de fiche 281.20 te vermelden belastbare bedrag van het voordeel is gelijk aan 4% van 6/7 van de cataloguswaarde van de ingeleverde wagen verminderd met de eventuele eigen bijdrage. Het totale bedrag van de toegekende mobiliteitsvergoeding moet ook vermeld worden in vak 20 van de fiche 281.20.

Ten aanzien van zelfstandige bedrijfsleiders is de mobiliteitsvergoeding niet van toepassing.

In de rubriek 20 diverse inlichtingen van de fiche 281.20 is de eerste omschrijving aangepast om duidelijk te maken dat de vrijstelde fietsverplaatsingen van 0,23 EUR per km zowel geldt voor een rijwiel als voor een gemotoriseerd rijwiel met elektrische aandrijving en een speed pedelec.

In de nieuwe laatste subrubriek dient het totale bedrag van de aan een niet-zelfstandig bedrijfsleider (met een arbeidscontract) betaalde of toegekende mobiliteitsvergoeding opgenomen te worden.

Fiche 281.29 (inkomsten uit de deeleconomie)

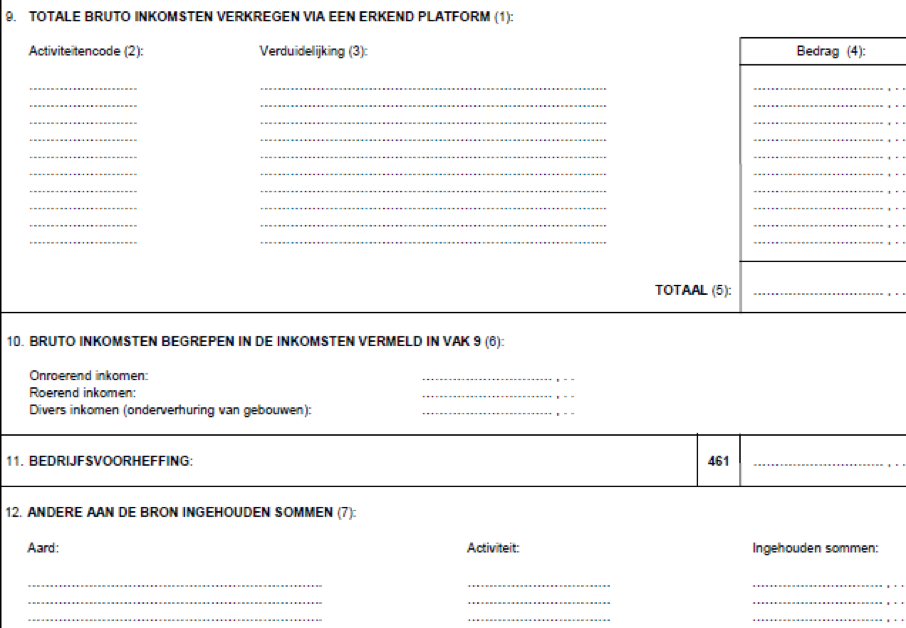

Formeel en inhoudelijk zijn de rubrieken 9 en 10 van de fiche 281.29 veranderd.

In rubriek 9 van de fiche 281.29 moeten de bruto-inkomsten uit levering van diensten in de deeleconomie verkregen via een erkend platform vermeld worden. De inkomsten uit onroerende goederen, uit roerende goederen en uit de onderverhuring van gebouwen dienen ook in rubriek 10 en ook in rubriek 9 opgenomen te worden, in de mate dat deze goederen en kapitaal door de verkrijger van de inkomsten gebruikt zijn om inkomsten te verwerven uit de geleverde deeleconomie-diensten. Vanaf 01.01.2018 worden deze inkomsten immers geherkwalificeerd in inkomsten uit de deeleconomie.

Rubriek 11 (ingehouden bedrijfsvoorheffing) van de fiche 281.29 is nu voorzien van de code 461 (met oog op overname en verrekening in de aangifte personenbelasting).

Opleidingen vennootschapsbelasting

- Aangifte personenbelasting en vennootschapsbelasting AJ 2024 Dagseminarie op locatie. 25, 30 april en 2, 6, 7, 13, 14, 16 en 21 mei 2024

- Aangifte vennootschapsbelasting AJ 2024 op 26 april, 29 april, 8 mei, 22 mei en 11 juni 2024

- Roerende voorheffing: een praktische update met Pieter-Jan Wouters op maandag (av) 06/05/2024 en woensdag (vm) 15/05/2024 - Livestream

- Innovatiefiscaliteit: een praktische update met Pieter-Jan Wouters op donderdag (vm) 23/05/2024 en maandag (av) 27/05/2024 - Livestream

Bent u al geabonneerd op onze fiscale databank?

- Vind snel antwoorden op uw fiscale vragen. Ontdek de meerwaarde van Practinet voor uw praktijk.

Op de hoogte blijven van onze seminaries?

Schrijf je in voor onze nieuwsbrief